Nối tiếp nhiều mảng kinh tế khác, ngành TMĐT cũng đang phải đối mặt thách thức khi hàng loạt doanh nghiệp sa thải lao động, đóng băng tuyển dụng trước cơn bão giá và chuyển đổi số.

Trong bối cảnh yêu cầu tăng hiệu suất và cắt giảm chi phí leo thang, Amazon đã thực hiện một loạt biện pháp thắt chặt nhân sự, từ sa thải hàng loạt đến đóng băng ngân sách tuyển dụng và áp dụng mô hình “ngân sách OpEx” nhằm kiểm soát chi tiêu lương thưởng.

Kể từ đầu năm 2022, Amazon đã cắt giảm tổng cộng khoảng 27.000 nhân sự ở các vị trí văn phòng và bộ phận hỗ trợ, như một phần trong chiến dịch tái cấu trúc nhằm nâng cao biên lợi nhuận và tối ưu hóa vận hành. Đợt sa thải này bao gồm cả những lượt cắt trong mảng thiết bị và dịch vụ (Alexa, Echo, Ring), cũng như nhiều vị trí trong bộ phận truyền thông và bền vững.

Không riêng gì Amazon, hàng loạt những cái tên nổi tiếng trong ngành TMĐT cũng cắt giảm chi tiêu nhân sự, báo hiệu một thị trường đầy khó khăn.

Đầu năm 2024, Lazada thực hiện đợt sa thải tại trụ sở Singapore, với con số không được công bố chính thức nhưng theo báo cáo có thể chiếm 25–50% nhân sự khu vực. Các nguồn tin cho biết công ty đã họp tái cơ cấu và áp dụng các biện pháp “tránh lãng phí nguồn lực” để chuẩn bị cạnh tranh khốc liệt trong khu vực.

Tháng 7/2022, Shopify cắt giảm gần 10% lực lượng lao động (khoảng 1.000 người) do dự đoán tăng trưởng vượt quá thực tế và chi phí vận hành tăng cao. Đến tháng 5/2023, công ty lại tiếp tục cắt 20% nhân sự, đồng thời bán mảng logistics cho Flexport để tập trung vào lõi nền tảng TMĐT.

Tương tự, đầu năm 2023, eBay thông báo cắt giảm 1.000 vị trí (tương đương khoảng 9% tổng nhân sự) nhằm điều chỉnh lực lượng lao động phù hợp với tốc độ tăng trưởng chậm lại và giảm sự phụ thuộc vào đội ngũ hợp đồng.

Tháng 1/2023, nền tảng nội thất trực tuyến Wayfair sa thải khoảng 1.750 nhân viên (10% lực lượng) do nhu cầu tiêu dùng suy giảm sau đại dịch. Một đợt cắt giảm bổ sung vào năm 2024 tiếp tục diễn ra, với hơn 1.650 vị trí bị ảnh hưởng để “định vị công ty cho tương lai” theo CEO Niraj Shah.

Tờ Business Insider (BI) nhận định giai đoạn “bùng nổ” mùa dịch Covid-19 đẩy tốc độ tuyển dụng rất nhanh, nhưng sau đó doanh thu chững lại khiến các công ty phải tái cân đối chi phí lương và phúc lợi.

Ngoài ra, nhà bán lẻ trực tuyến không chỉ cạnh tranh nội bộ mà còn phải tranh giành nhân sự công nghệ với fintech, AI và các startup khác, đẩy mức lương trung bình lên cao.

Đặc biệt, ứng dụng AI, tự động hóa và phân tích dữ liệu ngày càng nhiều khiến nhiều vị trí cũ trở nên thừa, đồng thời tạo nhu cầu cao với chuyên gia dữ liệu, AI, DevOps… dẫn đến xu hướng “sa thải – tái tuyển dụng” theo kỹ năng mới.

Thậm chí nhiều tập đoàn đã áp dụng mô hình “ngân sách Opex” như Amazon và nhiều công ty khác cho thấy xu hướng chuyển từ “đếm đầu người” sang “quản lý chi phí vận hành”, buộc nhà quản lý phải cân nhắc kỹ càng cơ cấu nhân sự (toàn thời gian, hợp đồng, tạm thời) để tối ưu chi phí.

Siết chi phí

Chỉ trong vài ngày gần đây, Amazon thông báo cắt thêm gần 100 vị trí tại mảng Sách (Books), bao gồm nhân sự tại Goodreads và nhóm Kindle. Giới lãnh đạo cho biết đây là bước đi cần thiết để “tinh giản bộ máy, giảm thiểu các lớp quản lý không cần thiết” trong quá trình chuyển đổi và phát triển các mảng kinh doanh trọng tâm.

Cùng lúc, Amazon Retail – bao gồm marketplace, logistics và Fresh grocery – đang áp dụng chính sách ngân sách Opex cố định, tức giữ nguyên tổng chi phí vận hành cho nhân sự so với năm 2024 và chỉ tuyển thêm khi thực sự cần thiết và được phê duyệt bằng lý do thuyết phục. Chính sách này không áp dụng cho nhân viên kho hay mảng AWS.

Dẫu vậy, việc đóng băng tuyển dụng này cũng khiến cho toàn thể nhân viên lo lắng về tương lai thất nghiệp.

Để hiện thực hóa kỷ luật chi phí, Amazon Retail đã triển khai một bảng báo cáo thời gian thực (dashboard) cho phép theo dõi đồng thời số lượng nhân sự và tổng chi phí lương, số cổ phiếu thưởng theo từng cấp bậc, kỹ năng và bộ phận.

Đồng thời, hệ thống cũng hỗ trợ lên kế hoạch trộn lẫn các nhân sự theo cấp bậc, kỹ năng chuyên môn và thâm niên. Nhờ vậy, ban quản lý có thể lập ngân sách chi tiết cho từng nhóm công việc, tránh tình trạng vượt trần chi phí và tăng khả năng điều chỉnh nhanh theo biến động doanh thu.

Mỗi đề xuất vượt ngân sách OpEx đều phải kèm lý do giải thích thỏa đáng và chịu đánh giá chặt chẽ từ ban lãnh đạo.

Thay vì đặt mục tiêu về số lượng tuyển, các quản lý giờ đây sẽ được giao ngân sách Opex cố định, giúp họ linh hoạt hơn trong lựa chọn mô hình nhân sự (toàn thời gian, hợp đồng, tạm thời) nhưng cũng buộc phải cân nhắc kỹ lưỡng chi phí bình quân trên mỗi vị trí.

Những bước đi quyết liệt của Amazon phản ánh áp lực chung lên ngành TMĐT: chi phí lao động cao, nhu cầu mở rộng sau đại dịch không ổn định, và cạnh tranh gay gắt với các công ty công nghệ khác về nhân tài. Việc lặp đi lặp lại giữa “sa thải – tuyển dụng” không chỉ tốn kém chi phí đào tạo mà còn ảnh hưởng nghiêm trọng đến tinh thần làm việc và văn hóa doanh nghiệp.

Tờ Fortune nhận định sau giai đoạn tăng tốc trong đại dịch, Amazon và các đối thủ đã mở rộng quy mô mạnh, dẫn đến áp lực tăng lương và phúc lợi. SEC nhấn mạnh chi phí lao động và gián đoạn chuỗi cung ứng đang khiến việc thuê, đào tạo và triển khai nhân sự trở nên khó khăn hơn.

Trong khi đó, các công ty công nghệ lớn đều đang săn đón kỹ sư phần mềm, chuyên gia dữ liệu… khiến nguồn ứng viên trở nên “đắt đỏ” và khan hiếm. Đây lại chính là những lao động mà Amazon cần trong kỷ nguyên chuyển đổi số.

Bên cạnh đó, nhiều khảo sát cho thấy sau 90 ngày làm việc, chỉ dưới một phần ba người lao động mới tiếp tục gắn bó, tạo ra làn sóng tuyển – sa thải luân phiên, tốn kém chi phí đào tạo và ảnh hưởng tinh thần đội ngũ.

Trên thực tế, câu chuyện của Amazon chỉ là một trong vô số những khó khăn mà toàn ngành TMĐT đang phải đối mặt.

Tờ BI nhận định khi làn sóng bão giá, chi phí vận hành tăng cao và sự bão hòa thị trường buộc nhiều “ông lớn” thương mại điện tử phải cơ cấu lại hoạt động, ngành TMĐT đang đối mặt những khó khăn chồng chất khi phải triển khai hàng loạt đợt sa thải nhân sự.

Giai đoạn hậu đại dịch, người tiêu dùng đã quay về thói quen mua sắm truyền thống, khiến doanh thu của các nền tảng TMĐT tăng trưởng chậm lại. Trong khi đó, chi phí lao động và đầu tư hạ tầng (kho, giao nhận, công nghệ) tiếp tục leo thang. Kết quả là nhiều công ty buộc phải giảm quy mô nhân sự để cắt giảm chi phí, đảm bảo biên lợi nhuận không bị “ăn mòn”.

Trong khi đó, đầu tư cho tự động hóa, kho robot, AI hay nền tảng dữ liệu đòi hỏi nguồn vốn lớn ngay lập tức, trong khi hiệu quả thu về thường phải tính theo quý hoặc năm. Để “giải phóng” ngân sách đổ vào công nghệ, nhiều đơn vị chọn giải pháp giảm nhân viên ở các bộ phận hỗ trợ, chăm sóc khách hàng hay logistics truyền thống.

Tuy nhiên, điều này cũng kéo theo rủi ro về chất lượng dịch vụ và sự hài lòng của khách hàng.

Rõ ràng, ngành TMĐT đang gặp quá nhiều khó khăn khiến các công ty phải thay đổi. Mô hình “ngân sách Opex” và hệ thống giám sát mới của Amazon phản ánh xu hướng chung trong ngành là tập trung vào chi phí vận hành thay vì số lượng nhân sự, nhằm duy trì tính linh hoạt tài chính trong bối cảnh bất định.

Những streamer “nhái” Lưu Diệc Phi, Triệu Lộ Tư, Trương Tụng Văn kiếm được hàng triệu tệ mỗi tháng nhờ livestream trên nền tảng video ngắn.

Theo QQ, một trong những cảnh tượng kỳ lạ nhất năm 2025 là hình ảnh Lưu Diệc Phi xuất hiện trong buổi livestream nhóm trên Douyin.

Trong phòng livestream mang tên “IPO·0120”, một nữ streamer có gương mặt cực giống Lưu Diệc Phi, cài hoa trên tóc theo tạo hình nữ diễn viên ở sự kiện Vogue Thịnh Điển từng gây sốt, mặc váy dạ hội xanh ngọc, uyển chuyển lắc lư theo nhạc.

Và “Lưu Diệc Phi” không chỉ có một người. Ngay trong cùng phòng livestream, khán giả còn thấy “Lưu Diệc Phi thảm đỏ” nắm tay “Bạch Tú Châu” (do Lưu Diệc Phi thủ vai) của phim “Kim phấn thế gia” nhảy múa.

Khán giả liên tục bình luận: “Chỉ cần giống ba phần đã là tuyệt sắc nhân gian”, “Giống một phần thôi cũng đủ nghiện”…

Cùng livestream với hai “Lưu Diệc Phi” còn có những thành viên giống Triệu Lộ Tư, Vương Tổ Hiền…

Những streamer này lấy việc tái hiện tạo hình kinh điển của ngôi sao làm đặc trưng, bắt chước động tác, thần thái để thu hút người xem, trở thành một trong những phòng livestream nhóm nổi tiếng nhất trên Douyin.

Trong đó, streamer Liễu Liễu – cô gái được nhận xét có gương mặt giống Lưu Diệc Phi nhất – ban đầu chỉ có vài trăm người xem, nhưng sau khi giả thành Lưu Diệc Phi, lượng người xem đã tăng gấp 10 lần, kiếm hàng triệu tệ mỗi tháng.

Theo thống kê, “IPO·0120” từng livestream 48 buổi trong một tháng, tổng lượt xem vượt 42,12 triệu, tăng 116.100 người theo dõi nhờ livestream.

Streamer giả làm Triệu Lộ Tư, Trương Tụng Văn. Ảnh: cắt từ video

Từ tháng 10.2025, hàng loạt phòng livestream nhóm “mô phỏng ngôi sao” liên tiếp xuất hiện.

Theo dữ liệu Tân Đẩu, từ 20.10 đến giữa tháng 12.2025, streamer giả Cao Khải Cường (Trương Tụng Văn thủ vai) trong “Cuồng phong” livestream 18 buổi, tổng lượt xem hơn 15 triệu.

Không chỉ tập hợp đủ mặt sao Hoa ngữ, các phòng livestream còn vươn sang Kpop. Nhóm livestream “BigBang Vân Nam” xuất hiện với hình ảnh quê mùa nhưng lại đối lập với kỹ năng nhảy tốt, nhanh chóng gây sốt.

Sau khi trở thành hiện tượng mạng, họ không chỉ nhận lời mời hợp tác quảng bá du lịch địa phương, mà còn được lên sân khấu đêm giao thừa của đài Chiết Giang.

Nhóm “BigBang Vân Nam” trở thành hiện tượng mạng. Ảnh: cắt từ video

Từ cuối thập niên 1990, khái niệm “giả người nổi tiếng” đã bắt đầu xuất hiện ở Trung Quốc.

Với show “Tổng động viên vui nhộn” và nhiều chương trình truyền hình khác, việc giả người nổi tiếng ngày càng trở nên phổ biến, dần hình thành một ngành công nghiệp.

Năm 2006, Đoàn Nghệ thuật Sao nhái Trung Quốc được thành lập, tuyển chọn những người có giọng nói hoặc ngoại hình giống ngôi sao để đào tạo chuyên nghiệp. Thời kỳ đỉnh cao, đoàn có hơn 600 diễn viên hàng nhái.

Từ 2010-2015, các nghệ sĩ giả sao thường xuyên xuất hiện trên CCTV và đài địa phương, nhanh chóng tích lũy danh tiếng và tài sản; thậm chí có cả “ngôi sao nhân tạo” nhờ phẫu thuật thẩm mỹ.

Khi trào lưu bắt chước đạt đỉnh, Trương Lệ – người bắt chước Mai Diễm Phương – có thể dễ dàng kiếm hơn 1 triệu tệ mỗi năm; “Uông Hàm hàng nhái” cũng có thu nhập hàng năm lên đến 4-5 triệu tệ.

Ở thời đại truyền hình, những người giống ngôi sao bắt buộc phải có tài biểu diễn để đáp ứng kỳ vọng khán giả.

Nhưng bước vào kỷ nguyên video ngắn, mọi thứ trở nên dễ dàng hơn: 15 giây cũng đủ để nổi tiếng. Người bắt chước không cần biết diễn, chỉ cần trông giống người nổi tiếng là có thể nhanh chóng thu hút lượng lớn sự chú ý.

“Hàng nhái” của Lâm Tâm Như, Trương Hàn có thu nhập khủng. Ảnh: cắt từ video

“Tiểu Lâm Tâm Như” giả cảnh Tử Vy bị mù trong “Hoàn Châu cách cách” để xin tiền ủng hộ, từng kiếm được 100.000 tệ chỉ trong một buổi livestream.

Một công nhân nhà máy lương tháng chỉ 3.000 tệ/tháng, sau khi giả Trương Hàn livestream đã nhanh chóng kiếm đủ tiền mua Mercedes, lượng fan trên nền tảng video ngắn thậm chí còn vượt Trương Hàn “bản gốc”.

Tuy nhiên, theo chuyên gia, những “ngôi sao hàng nhái” này cũng phải đối mặt với rủi ro pháp lý.

Việc bắt chước ngoại hình, giọng nói của ngôi sao vốn đã tiềm ẩn nguy cơ xâm phạm quyền chân dung và danh dự. Nếu lợi dụng sự giống nhau đó để trục lợi, thì có thể cấu thành cạnh tranh không lành mạnh, thậm chí kéo theo trách nhiệm hình sự.

Đã có nhiều vụ “sao nhái” bị kiện, bị cấm sóng, buộc xin lỗi, rút khỏi mạng xã hội. Ngoài ra, họ cũng đối mặt với sự đe dọa từ fan của “bản gốc”, ảnh hưởng trực tiếp đến cuộc sống.

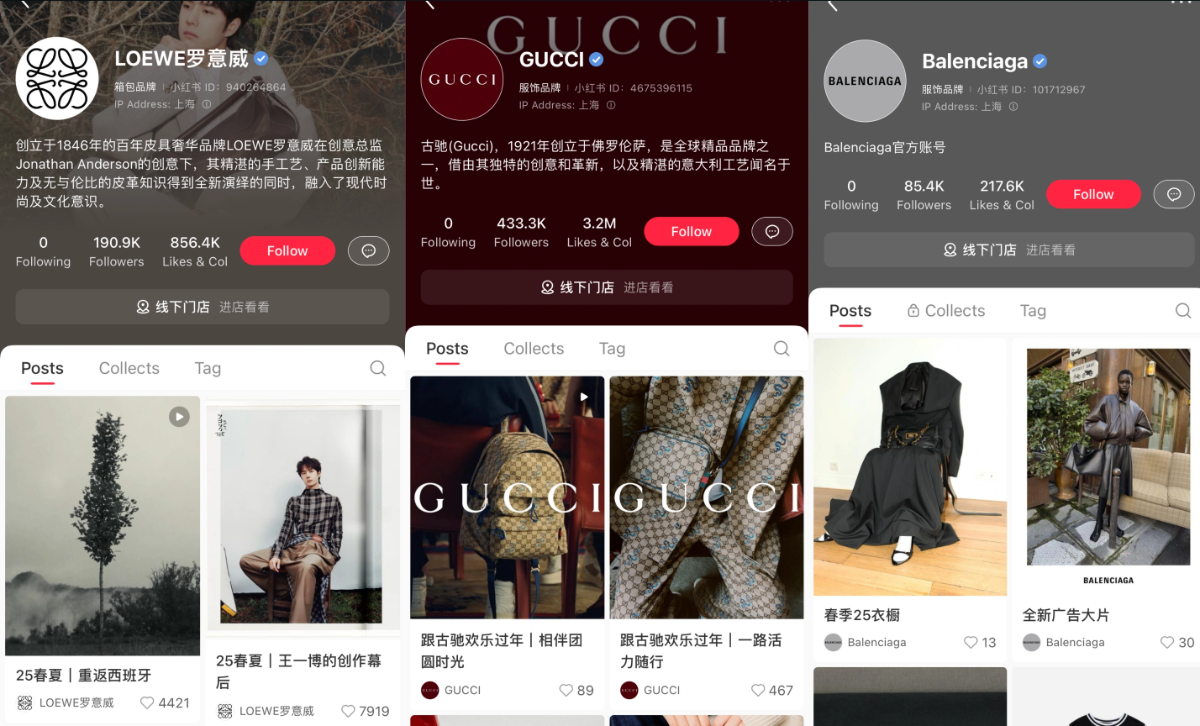

Mạng xã hội Xiaohongshu được các thương hiệu quốc tế dùng mạng xã hội tiếp cân thị trường nội địa Trung Quốc, đang trở thành “chiến trường” quan trọng để xây dựng nhận diện thương hiệu.

Với khoảng 350 triệu người dùng hoạt động hàng tháng, mạng xã hội Xiaohongshu đã nhanh chóng trở thành một thế lực chi phối thị trường tiêu dùng Trung Quốc. Để trụ vững tại thị trường “tỷ đô”, các thương hiệu quốc tế đang tìm cách tận dụng mạng xã hội nội địa này…

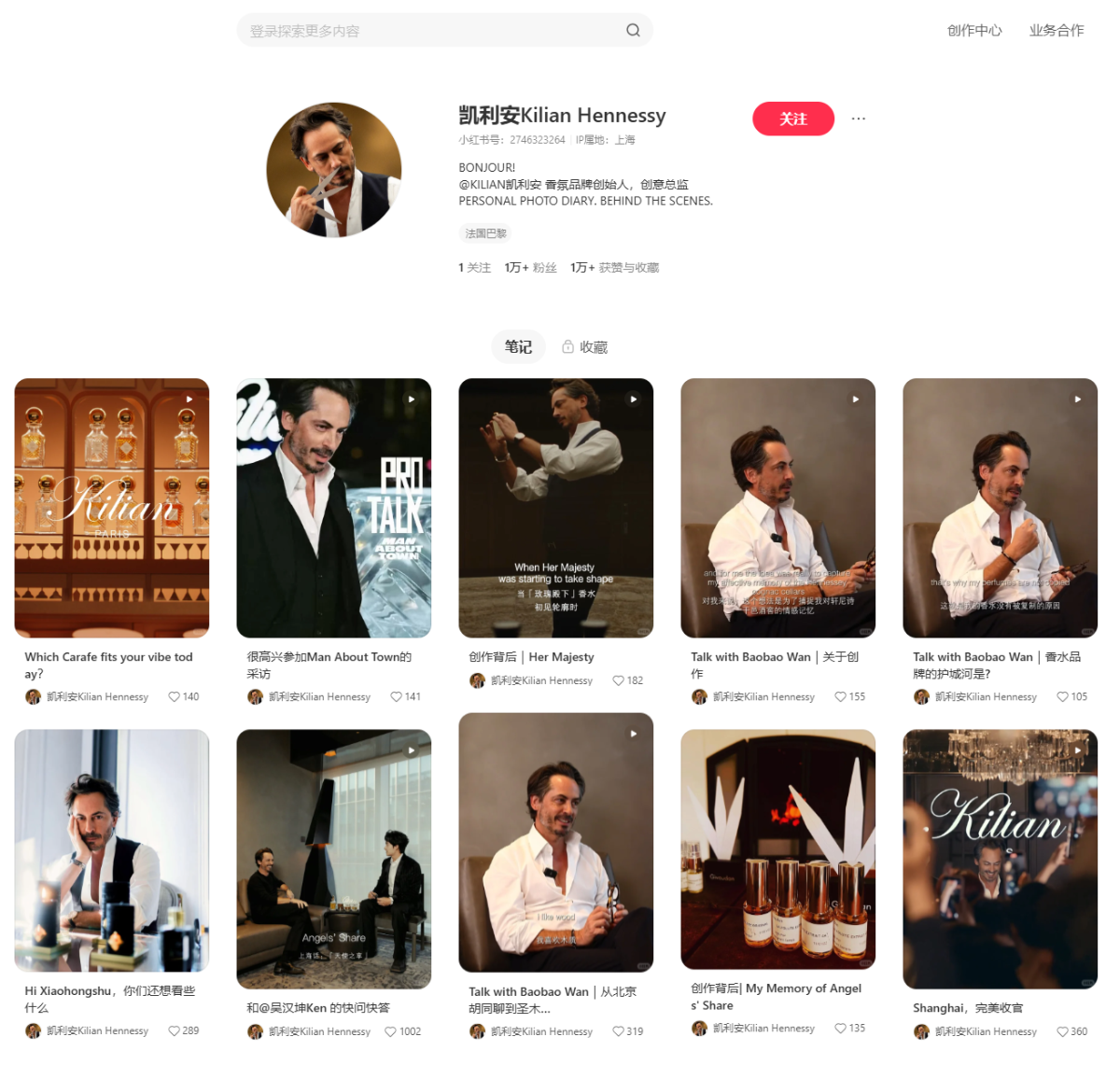

Trong khuôn khổ chuyến công tác kết hợp quảng bá tại Trung Quốc – từ tham quan các cửa hàng flagship đến tổ chức sự kiện cho dòng nước hoa mới, Kilian Hennessy, nhà sáng lập kiêm giám đốc sáng tạo của thương hiệu nước hoa Kilian Paris, đã học một số cụm từ tiếng Thượng Hải, bao gồm cách phát âm tên mùi hương biểu tượng Angel’s Share của thương hiệu.

Ông cũng thực hiện chuyến đi trong ngày tới thành phố cổ Tô Châu, thưởng ngoạn các khu vườn cổ điển và nhâm nhi trà xanh địa phương. Toàn bộ hành trình này đều được ghi lại trên tài khoản Xiaohongshu mới ra mắt của ông.

Kilian Paris đã hiện diện trên nền tảng mạng xã hội này từ năm 2019. Tuy nhiên, theo bà Jo Dancey, Chủ tịch toàn cầu mảng nước hoa lifestyle của Estée Lauder Companies (đơn vị sở hữu Kilian Paris), việc ra mắt tài khoản cá nhân của Kilian Hennessy được tính toán thời điểm một cách chiến lược.

“Nội dung đăng tải phản ánh sự tò mò chân thành và sự trân trọng của ông đối với văn hóa Trung Quốc,” bà cho biết. Cách tiếp cận mang tính cá nhân này đã nhanh chóng phát huy hiệu quả: tài khoản của ông Killian Hennessy thu hút hơn 11.000 người theo dõi chỉ trong hai tuần đầu.

Đây là một ví dụ cho “công thức” mới mà các thương hiệu làm đẹp toàn cầu đang áp dụng trên nền tảng này. Với khoảng 350 triệu người dùng hoạt động hàng tháng, Xiaohongshu (Tiểu Hồng Thư, hay như người phương Tây gọi là RedNote) đang trở thành “chiến trường” quan trọng để xây dựng nhận diện thương hiệu.

Mạng xã hội Xiaohongshu đang trở thành “chiến trường” quan trọng để xây dựng nhận diện thương hiệu.

Elisa Harca, đồng sáng lập kiêm CEO của Red Ant Asia, cho biết: “Tệp người dùng của Xiaohongshu chủ yếu là nhóm trẻ, có học vấn cao và khả năng chi tiêu lớn, sinh sống tại các thành phố hạng nhất. Họ thường thể hiện mức độ tò mò và sẵn sàng thử nghiệm sản phẩm mới cao hơn so với người dùng trên WeChat hay Douyin (phiên bản TikTok tại Trung Quốc).

TẬN DỤNG MẠNG XÃ HỘI NỘI ĐỊA

Xiaohongshu đang trở thành một “phép thử” quan trọng để xác định những thương hiệu toàn cầu nào có thể giành lại người tiêu dùng tại thị trường tỷ USD này.

Đã từng có thời, việc là một thương hiệu làm đẹp ngoại tại Trung Quốc đồng nghĩa với một “hào quang” đẳng cấp. Các tập đoàn toàn cầu khai thác một tầng lớp người tiêu dùng đang gia tăng thu nhập, sẵn sàng chi tiêu cho những nhãn hàng nhập khẩu — đặc biệt từ phương Tây, Nhật Bản và Hàn Quốc.

Tuy nhiên, giai đoạn suy giảm kinh tế hậu đại dịch đã làm lung lay mô hình này, khi các thương hiệu quốc tế dần mất thị phần vào tay doanh nghiệp nội địa. Theo khảo sát năm 2025 của Qingyan Intelligence, có tới 46,5% người tiêu dùng trong phân khúc làm đẹp cao cấp cho biết họ ưu tiên lựa chọn thương hiệu nội địa — tăng mạnh so với mức 28,5% vào năm 2021, và vượt xa tỷ lệ 31,7% dành cho các thương hiệu châu Âu và Mỹ.

Charlie Gu, nhà sáng lập ấn phẩm trực tuyến tập trung về nền kinh tế xa xỉ tại Trung Quốc Jingzhi Chronicle, nhận định: “Trước đây, việc là một thương hiệu quốc tế là lợi thế tại Trung Quốc, nhờ sự tò mò của người tiêu dùng và cảm nhận về chất lượng vượt trội. Nhưng điều đó giờ gần như đã không còn”.

Một khảo sát nhanh trên Xiaohongshu với các thương hiệu làm đẹp quốc tế như Elemis, Maybelline hay Miller Harris cho thấy phần lớn nội dung chỉ là các tài sản được “tái sử dụng” từ kênh thương mại điện tử hoặc Instagram, kèm chú thích dịch sang tiếng Trung giản thể. Những bài đăng này thường chỉ nhận được vài chục lượt thích và lượng bình luận khá khiêm tốn.

Ông Arnold Ma, nhà sáng lập agency marketing số Qumin, cho biết: “Nhiều marketer quốc tế vẫn xem Xiaohongshu giống như Instagram — một nơi để đăng ảnh đẹp. Những gì bạn thấy trên nền tảng mạng xã hội này phần lớn chỉ là nội dung được tái chế từ các chiến dịch dành cho khán giả phương Tây”.

Những gì bạn thấy từ các thương hiệu quốc tế trên RedNote phần lớn chỉ là nội dung được tái chế từ các chiến dịch dành cho khán giả phương Tây.

Ngược lại với các thương hiệu quốc tế, các thương hiệu nội địa không chỉ am hiểu văn hóa mà còn “thông thạo” về mặt cảm xúc. Mỗi dịp Quốc tế Phụ nữ, Proya Cosmetics — thương hiệu làm đẹp nội địa lớn nhất Trung Quốc — đều ra mắt một bộ phim ngắn thường niên, khắc họa những thực tế đời thường ít được nói đến của phụ nữ Trung Quốc.

Từ việc đi làm trong những ngày đau bụng kinh đến gánh nặng chăm sóc người thân lớn tuổi… Phiên bản năm 2026 đã lan truyền mạnh mẽ trên Xiaohongshu, thu hút hàng nghìn lượt chia sẻ và hàng trăm bình luận từ người dùng cho biết họ “đã rơi nước mắt”.

Ông Arnold Ma nhận định, rào cản lớn nhất đối với các khách hàng quốc tế của ông thường nằm ở khoảng cách hiểu biết về văn hóa và xã hội. “Những giá trị cốt lõi của con người tại Trung Quốc rất khác so với phương Tây,” ông nói, đồng thời nhấn mạnh rằng các khái niệm đòi hỏi cách kể chuyện được bản địa hóa ở mức độ cao.

Rào cản lớn nhất đối với các thương hiệu quốc tế thường nằm ở khoảng cách hiểu biết về văn hóa và xã hội địa phương.

Đối với các thương hiệu nước ngoài, việc chỉ “kể câu chuyện di sản” không còn đủ để thành công tại Trung Quốc. Điều quan trọng hiện nay là liệu người tiêu dùng có cảm nhận được sự kết nối chân thực và gần gũi hay không.

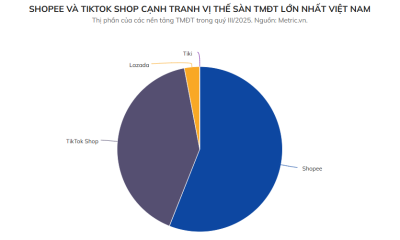

Các đại gia công nghệ như Shopee, Lazada và TikTok Shop nắm giữ tới 99% thị phần thương mại điện tử mua sắm trực tuyến tại các quốc gia thành viên ASEAN trong năm 2025.

Thị trường thương mại điện tử Đông Nam Á đang chứng kiến một cuộc thanh lọc mạnh mẽ khi các nền tảng nhỏ lẻ dần bị đẩy ra ngoài lề. Theo báo cáo mới nhất từ công ty tư vấn Momentum Works, các đại gia công nghệ như Shopee, Lazada và TikTok Shop hiện đang nắm giữ tới 99% thị phần thương mại điện tử mua sắm trực tuyến tại các quốc gia thành viên ASEAN trong năm 2025. Sự thống trị tuyệt đối này đã buộc những đối thủ nhỏ hơn như Bukalapak của Indonesia hay Sendo của Việt Nam phải rút lui khỏi mảng kinh doanh hàng hóa vật lý để tìm hướng đi khác.

Giám đốc điều hành của Momentum Works nhận định rằng các ông lớn đang củng cố quyền lực và chủ yếu cạnh tranh lẫn nhau, trong khi những doanh nghiệp thiếu hụt nguồn lực từ nền tảng đến hậu cần đều phải rời bỏ cuộc chơi. Năm ngoái Shopee vẫn duy trì vị thế dẫn đầu với hơn 50% thị phần tại hầu hết các nền kinh tế lớn trong khu vực. Doanh thu của nền tảng thuộc tập đoàn Sea này đã tăng vọt lên mức 83,2 tỷ USD so với con số 66,8 tỷ USD của năm trước đó. Đáng chú ý nhất là sự vươn lên thần tốc của TikTok Shop khi chiếm giữ vị trí thứ hai với doanh thu 45,6 tỷ USD, gấp đôi so với năm 2024. Trong khi đó Lazada vẫn dậm chân tại chỗ ở vị trí thứ ba với mức doanh thu gần như không thay đổi.

Trí tuệ nhân tạo đang nổi lên như một lực lượng đột phá làm thay đổi toàn bộ hệ sinh thái thương mại điện tử từ khâu sản xuất nội dung đến cách thức tạo ra nhu cầu mua sắm. Các nền tảng lớn đang tận dụng ưu thế về lưu lượng truy cập và dữ liệu người dùng để phát triển các công cụ tiếp thị thông minh. Việc ứng dụng công nghệ để tạo ra các nội dung video bán hàng nhanh chóng đã mang lại doanh thu ước tính gần 50 tỷ USD cho toàn khu vực. Tuy nhiên xu hướng này cũng đặt ra thách thức cho các khoản đầu tư vào hạ tầng truyền thống như studio vì máy tính hiện nay có thể tạo ra tư liệu hình ảnh mà không cần quay phim thực tế.

Bên cạnh công nghệ, các cuộc đua về trợ giá, mã giảm giá và chiết khấu vẫn là vũ khí quan trọng để thu hút người tiêu dùng. Sức mạnh của các nền tảng mua sắm còn lan tỏa sang cả ngành hậu cần khi các đơn vị vận chuyển phụ thuộc lớn vào lưu lượng đơn hàng từ thương mại điện tử. Điển hình như J&T Express đã báo cáo khối lượng bưu kiện tăng trưởng hơn 26% vào quý đầu năm 2026 nhờ sự bùng nổ của các đối tác chiến lược. Cuộc chơi tại Đông Nam Á giờ đây không còn chỗ cho những đơn vị nhỏ lẻ mà trở thành đấu trường riêng của những tập đoàn có tiềm lực tài chính và công nghệ hùng mạnh nhất châu Á.