Pháp Luật

Yêu cầu của Tổng Bí thư và quyền tự do kinh doanh của Nhân dân

Khi số lượng quy định về điều kiện kinh doanh quá nhiều mà chất lượng lại thấp chính là biểu hiện rõ nét của tư duy “không quản được thì cấm”, tạo ra hệ thống pháp luật thiên về kiểm soát hơn là kiến tạo, tạo cơ hội và không gian phát triển. Yêu cầu của Tổng Bí thư và quyền tự do kinh doanh của Nhân dân.

Có thể xóa tan thành tựu của Nghị định 15/2018/NĐ-CP

Trong cuộc tọa đàm gần đây về sửa đổi Nghị định 15/2018/NĐ-CP hướng dẫn Luật An toàn thực phẩm, một vị đại diện doanh nghiệp FDI đã bày tỏ sự bất lực rằng: “Như vậy, quy định trong dự thảo có thể xóa tan thành tựu của Nghị định 15/2018/NĐ-CP, thậm chí gây tốn kém hơn nữa”.

Để chứng minh, ông phân tích, dự thảo quy định tổng cộng 31 nội dung doanh nghiệp phải tự công bố, cao hơn nhiều so với 5 nội dung, theo Nghị định 15 hiện hành.

Bên cạnh đó, vẫn theo Nghị định 15, doanh nghiệp được sản xuất, kinh doanh ngay sau khi nộp hồ sơ. Trong khi đó, theo dự thảo sửa đổi, sau khi doanh nghiệp nộp hồ sơ, trong 7 ngày cơ quan quản lý sẽ đăng tải lên website, và trong vòng 3 tháng sau khi đăng tải sẽ soát xét hồ sơ. Điều đó có nghĩa là doanh nghiệp chỉ được sản xuất sau 3 tháng 7 ngày.

Xin kể lại vắn tắt tinh thần cải cách của Nghị định 15. Trước đây, Nghị định 38/2012/NĐ-CP về an toàn thực phẩm thuộc thẩm quyền của Bộ Y tế yêu cầu doanh nghiệp phải xin cấp Giấy tiếp nhận bản công bố hoặc Giấy xác nhận công bố thì mới được tiến hành sản xuất, kinh doanh.

CIEM ước tính mỗi năm có từ 35.000 đến 45.000 lượt doanh nghiệp phải làm thủ tục này. Trung bình, doanh nghiệp sẽ mất khoảng 4 tháng với chi phí 10 triệu đồng đối với thực phẩm thường và 30 triệu đồng đối với thực phẩm chức năng để hoàn tất thủ tục chứng nhận và công bố sự phù hợp.

Yêu cầu này, cùng rất nhiều yêu cầu khác, đã gây bức xúc cho cộng đồng doanh nghiệp trong một thời gian dài.

Sau nhiều nỗ lực của Chính phủ, Nghị định 15/2018/NĐ-CP được ban hành thay thế Nghị định 38, với phương pháp quản lý an toàn thực phẩm chuyển từ tiền kiểm sang hậu kiểm.

Thay vì phải xin xác nhận từ cơ quan Nhà nước, nay các tổ chức, cá nhân sản xuất, kinh doanh thực phẩm được tự công bố. Sự thay đổi này giúp giảm đến 90% chi phí hành chính, tiết kiệm 10 triệu ngày công và 3.700 tỷ đồng mỗi năm cho doanh nghiệp, theo tính toán của Hiệp hội Doanh nghiệp châu Âu tại Việt Nam (EuroCham).

Kể lại câu chuyện này để thấy quá trình cải cách thể chế trong lĩnh vực vệ sinh an toàn thực phẩm quả là gian nan. Lẽ ra, doanh nghiệp cần tập trung nguồn lực để nghiên cứu, phát triển, mở rộng thị trường, nâng cao năng lực cạnh tranh, hơn là suốt ngày phải lo về thủ tục hành chính như thế này.

Điều kiện kinh doanh núp bóng tiêu chuẩn, quy chuẩn

Điều kiện kinh doanh đã nở rộ như nấm sau mưa, như chúng tôi đã phân tích trong bài “Bảo vệ quyền tự do kinh doanh”. Trên thực tế, các điều kiện kinh doanh còn “núp bóng” hoặc “ẩn” trong tiêu chuẩn, quy chuẩn kỹ thuật.

Một số quy chuẩn kỹ thuật yêu cầu doanh nghiệp phải có cơ sở vật chất nhất định, đáp ứng diện tích tối thiểu của các cơ sở sản xuất, hay yêu cầu chứng chỉ hành nghề của nhân sự ở một số bộ phận… khi sản xuất, kinh doanh sản phẩm, dịch vụ.

Những quy chuẩn “núp bóng” đó, về bản chất, chính là các điều kiện kinh doanh. Chẳng hạn, từng có đề xuất quy định điều kiện về diện tích, cơ sở vật chất… đối với siêu thị mini, cửa hàng tiện lợi và trung tâm thương mại. Không rõ những quy định như trên có mục tiêu quản lý nhà nước ra sao, nhưng rõ ràng chúng ảnh hưởng đến lợi ích của các bên liên quan, trước hết là những người đầu tư kinh doanh thương mại.

VCCI tính toán, mỗi năm có khoảng 20 luật, gần 150 nghị định và khoảng 600 thông tư được ban hành. Bên cạnh đó là hàng nghìn công văn điều hành, trong đó không ít công văn có chứa đựng quy phạm pháp luật.

Văn bản hướng dẫn thi hành các luật quá nhiều về số lượng, chồng chéo, trùng lặp, hay thay đổi về nội dung, gây nguy cơ tùy ý và khó dự đoán trong thực thi, tạo rủi ro cho doanh nghiệp và người dân.

Câu hỏi đặt ra là liệu có xuất hiện tình trạng khôi phục lại các điều kiện kinh doanh đã được bãi bỏ, hoặc ban hành mới các quy định bất hợp lý về tiêu chuẩn, quy chuẩn kỹ thuật như trường hợp dự thảo Nghị định 15 nói trên – trong “rừng” văn bản quy phạm pháp luật nêu trên, gây cản trở cho doanh nghiệp?.

Tổng Bí thư Tô Lâm đã nhấn mạnh trong bài viết “PHÁT TRIỂN KINH TẾ TƯ NHÂN – ĐÒN BẨY CHO MỘT VIỆT NAM THỊNH VƯỢNG” rằng: Kinh tế tư nhân phải là lực lượng tiên phong trong kỷ nguyên mới, thực hiện thành công sự nghiệp công nghiệp hóa – hiện đại hóa nền kinh tế, nâng cao sức cạnh tranh quốc gia… Kinh tế tư nhân cần phấn đấu trở thành lực lượng chủ lực, đi đầu trong ứng dụng công nghệ và đổi mới sáng tạo, để đạt mục tiêu đóng góp khoảng 70% GDP vào năm 2030…

Ông khẳng định, điều này đòi hỏi một sự thay đổi căn bản trong hoạch định chính sách,… Vì thế, Nhà nước phải có phương thức quản lý phù hợp với cơ chế thị trường, bảo đảm quyền tự do kinh doanh, quyền sở hữu tài sản và quyền cạnh tranh bình đẳng của kinh tế tư nhân. Cần xóa bỏ mọi rào cản, minh bạch hóa chính sách, loại bỏ lợi ích nhóm trong hoạch định chính sách và phân bổ nguồn lực, không phân biệt đối xử giữa khu vực kinh tế tư nhân với doanh nghiệp nhà nước và doanh nghiệp đầu tư nước ngoài trong mọi chính sách.

Đồng thời, cần nhất quán quan điểm “mọi người có quyền tự do kinh doanh trong những ngành nghề mà pháp luật không cấm”, xây dựng chính sách làm yên lòng các nhà đầu tư, doanh nghiệp và doanh nhân. Quan trọng hơn, phải tạo dựng niềm tin mạnh mẽ giữa Nhà nước và khu vực kinh tế tư nhân, qua đó khuyến khích doanh nghiệp mạnh dạn đầu tư, đổi mới sáng tạo và tham gia vào các lĩnh vực kinh tế có tính chiến lược.

Doanh nghiệp, người dân trong nước gặp quá nhiều rào cản kinh doanh như vậy thì làm sao phát triển, lớn lên để trở thành động lực quan trọng nhất?.

Cũng xin trích dẫn những phát biểu của Tổng Bí thư Tô Lâm đang tạo nên sự thay đổi lớn để đất nước bước vào kỷ nguyên mới:

Thứ nhất, thể chế hiện nay là “điểm nghẽn của điểm nghẽn” đối với phát triển; đột phá thể chế là “đột phá của đột phá”.

Thứ hai, phải từ bỏ tư duy “không quản được thì cấm” trong xây dựng pháp luật; đề cao phương pháp “quản lý theo kết quả”… và chuyển từ “tiền kiểm” sang “hậu kiểm”, tạo không gian mới và động lực phát triển.

Thứ ba, luật pháp không chỉ để quản lý mà còn phải khuyến khích đổi mới, sáng tạo, thúc đẩy phát triển, tạo cơ hội và mở rộng không gian phát triển.

Thứ tư, hoàn thiện hệ thống pháp luật… nhanh chóng khắc phục những chồng chéo, bất cập trong hệ thống hiện hành, tạo nền tảng pháp lý ổn định, dễ tuân thủ. Tinh thần là: một vấn đề, một nội dung chỉ quy định tại một luật; doanh nghiệp được tự do kinh doanh những gì pháp luật không cấm, còn cơ quan Nhà nước chỉ được làm những gì pháp luật cho phép.

Thứ năm, phân cấp mạnh, toàn diện cho địa phương theo hướng “địa phương quyết, địa phương làm, địa phương chịu trách nhiệm”.

Đề cao nguyên tắc thị trường trong huy động và phân bổ nguồn lực, đồng thời loại bỏ cơ chế “xin – cho” và tư duy bao cấp.

Không thể hạn chế quyền tự do kinh doanh của dân

Cần nhận thức rõ rằng các điều kiện kinh doanh, về bản chất, là rào cản hạn chế gia nhập thị trường. Càng có nhiều quy định về điều kiện kinh doanh thì càng lớn cản trở đối với cạnh tranh lành mạnh, đổi mới sáng tạo và phát triển, đặc biệt đối với khu vực kinh tế tư nhân.

Khi số lượng quy định về điều kiện kinh doanh quá nhiều mà chất lượng lại thấp chính là biểu hiện rõ nét của tư duy “không quản được thì cấm”, tạo ra hệ thống pháp luật thiên về kiểm soát hơn là kiến tạo, tạo cơ hội và không gian phát triển.

Vì vậy, cần phải triệt để tháo bỏ những “điểm nghẽn” do các quy định về điều kiện kinh doanh các ngành nghề gây ra trong những Luật chuyên ngành để đảm bảo quyền tự do kinh doanh đã được hiến định: “Quyền con người, quyền công dân chỉ có thể bị hạn chế theo quy định của luật trong trường hợp cần thiết vì lý do quốc phòng, an ninh quốc gia, trật tự, an toàn xã hội, đạo đức xã hội, sức khỏe của cộng đồng” (Khoản 2, Điều 14, Hiến pháp 2013).

Rà soát tất cả các quy định về ngành nghề kinh doanh có điều kiện và các điều kiện kinh doanh tương ứng trong Luật Đầu tư và pháp luật chuyên ngành. Chỉ giữ lại các ngành nghề kinh doanh có điều kiện thuộc phạm vi điều chỉnh theo khoản 2 Điều 14 của Hiến pháp năm 2013 và quản lý theo hình thức cấp giấy phép, giấy chứng nhận.

Thực hiện chương trình “cách mạng” về tinh giản quy định pháp luật, minh bạch hóa, số hóa và tự động hóa các quy trình, thủ tục hành chính đối với người dân, doanh nghiệp và tổ chức khác. Chương trình này cần được triển khai trên nền tảng ứng dụng rộng rãi công nghệ số, trí tuệ nhân tạo, dữ liệu lớn…, hướng tới mục tiêu đưa Việt Nam trở thành quốc gia có môi trường kinh doanh thuộc nhóm dẫn đầu Đông Nam Á, với thể chế trở thành năng lực cạnh tranh vượt trội trong khu vực.

Theo Vietnamnet.vn

Pháp Luật

Triệt phá đường dây hack Facebook, Zalo từ các phiên livestream bán hàng, chiếm đoạt 50 tỉ đồng

Từ thông tin của các phiên livestream bán hàng, Nguyễn Văn Quyền và nhóm lừa đảo đã chiếm đoạt tài khoản hack Facebook, Zalo, rồi dụ hàng trăm người chuyển tiền, ước tính khoảng 50 tỉ đồng.

Ngày 29-1, Công an tỉnh Bắc Ninh cho biết Cơ quan cảnh sát điều tra Công an tỉnh Bắc Ninh đã khởi tố vụ án, khởi tố 11 bị can có hành vi sử dụng mạng Internet, mạng máy tính chiếm đoạt quyền sử dụng tài khoản mạng xã hội Facebook, Zalo.

Trước đó, cuối tháng 12-2025, Phòng An ninh mạng và Phòng chống tội phạm sử dụng công nghệ cao Công an tỉnh Bắc Ninh đã phát hiện nhóm người có dấu hiệu lợi dụng không gian mạng lừa đảo chiếm đoạt tài sản.

Thủ đoạn là lên Facebook, Zalo rồi vào các phiên livestream bán hàng, lấy số điện thoại của khách hàng và tìm cách chiếm quyền sử dụng tài khoản mạng xã hội.

Trước tình hình trên, Thiếu tướng Bùi Duy Hưng – Giám đốc Công an tỉnh Bắc Ninh – đã chỉ đạo thành lập chuyên án đấu tranh.

Đến tháng 1-2026, ban chuyên án quyết định chia các mũi tiến công, đồng loạt khám xét khẩn cấp nhiều địa điểm tại TP Đà Nẵng và tỉnh Quảng Trị.

Qua điều tra, cơ quan công an xác định cầm đầu ổ nhóm lừa đảo chiếm đoạt tài sản này là vợ chồng Nguyễn Văn Quyền (28 tuổi) và Nguyễn Thị Ngân Quỳnh (31 tuổi), đều cư trú tại phường Hòa Khánh, TP Đà Nẵng.

Các bị can tại cơ quan công an – Ảnh: Công an tỉnh Bắc Ninh

Về thủ đoạn, những kẻ lừa đảo theo dõi các phiên livestream bán hàng trên mạng xã hội để lấy thông tin người đặt hàng.

Sau đó chúng giả danh là người bán hàng rồi nhắn tin yêu cầu người mua truy cập vào đường link giả. Do tin tưởng, người mua hàng đã điền đầy đủ các nội dung theo yêu cầu của chúng. Hậu quả là tài khoản mạng xã hội bị chiếm đoạt.

Với tài khoản hack được, nhóm lừa đảo truy cập vào tài khoản Facebook của các bị hại và thu thập thông tin liên quan đến mối quan hệ, thói quen sinh hoạt và dàn dựng kịch bản, nhắn tin cho bạn bè hoặc người thân nhằm xin, mượn, vay tiền.

Nếu người bị hại đồng ý chuyển tiền, những người được phân công sẽ liên hệ Nguyễn Văn Quyền để cung cấp tài khoản ngân hàng lừa đảo có tên tài khoản trùng với tài khoản của bị hại. Việc làm này giúp tránh sự nghi ngờ của các bị hại.

Khi nhận tiền xong, kẻ lừa đảo cắt ngay liên lạc với bị hại, đồng thời chuyển lòng vòng số tiền chiếm đoạt qua nhiều tài khoản khác nhau hoặc tiệm cầm đồ, cửa hàng làm dịch vụ đổi tiền mặt.

Đến nay, Cơ quan cảnh sát điều tra Công an tỉnh Bắc Ninh xác định vợ chồng Quyền – Quỳnh và 9 người khác đã lừa đảo chiếm đoạt khoảng 50 tỉ đồng. Số tiền mỗi lần chiếm đoạt của các bị hại từ vài triệu đến 50 triệu đồng.

Ver2Solution theo Tuổi Trẻ

Pháp Luật

Năm mới buôn bán trên thương mại điện tử: Những ‘luật chơi’ mới chủ shop cần biết về chính sách thuế

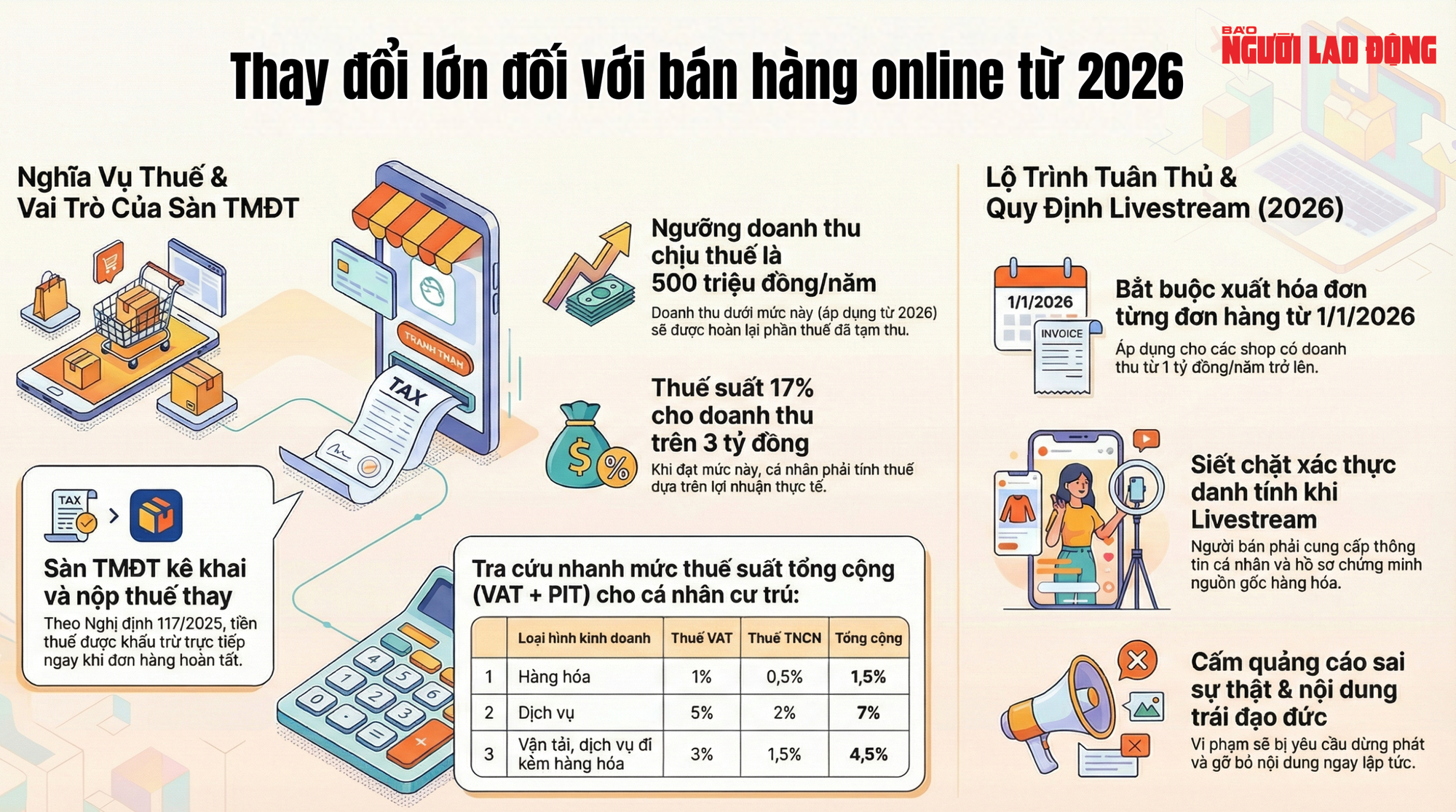

Từ năm 2026, chính sách thuế đối với hộ và cá nhân kinh doanh trên online sẽ có nhiều thay đổi quan trọng, nhà bán hàng cần phải cập nhật và tuân thủ.

Từ năm 2026, chính sách thuế với hộ, cá nhân kinh doanh – đặc biệt trong lĩnh vực thương mại điện tử – sẽ có nhiều thay đổi quan trọng theo các luật và nghị định mới được ban hành.

Theo Luật Thuế thu nhập cá nhân (sửa đổi), hộ và cá nhân kinh doanh sẽ chấm dứt hình thức nộp thuế khoán, chuyển sang kê khai và nộp thuế theo doanh thu thực tế. Trường hợp có doanh thu trên 500 triệu đồng/năm sẽ thuộc diện phải nộp thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân.

Đối với hoạt động bán hàng trên sàn thương mại điện tử, Nghị định 117/2025 quy định sàn giao dịch sẽ thực hiện kê khai và nộp thuế thay cho cá nhân, hộ kinh doanh. Thuế được khấu trừ ngay khi người mua thanh toán và đơn hàng hoàn tất.

Doanh thu làm căn cứ tính thuế bao gồm toàn bộ tiền bán hàng, tiền cung ứng dịch vụ và các khoản thu khác mà người bán được hưởng, không phân biệt hình thức thu, kể cả các khoản giảm giá, trợ giá, hỗ trợ hay phí do sàn chi trả.

Mức thuế GTGT áp dụng theo từng lĩnh vực: 1% đối với kinh doanh hàng hóa; 3% đối với vận tải, dịch vụ gắn với hàng hóa; 5% đối với hoạt động cung ứng dịch vụ. Thuế thu nhập cá nhân với cá nhân cư trú trong nước lần lượt là 0,5% với hàng hóa; 1,5% với vận tải, dịch vụ gắn với hàng hóa; 2% với dịch vụ. Đối với cá nhân ở nước ngoài bán hàng qua sàn thương mại điện tử, mức thuế tương ứng là 1%, 2% và 5%.

Việc sàn giao dịch nộp thuế thay cho người bán được xác định là hình thức tạm thu. Trường hợp doanh thu cả năm của người bán trên sàn dưới 500 triệu đồng – ngưỡng chịu thuế mới áp dụng từ năm 2026, cá nhân, hộ kinh doanh sẽ được hoàn thuế theo quy định.

Với hộ kinh doanh có doanh thu trên 3 tỉ đồng/năm, nghĩa vụ thuế sẽ chuyển sang hình thức tính trên lợi nhuận (doanh thu trừ chi phí), áp dụng thuế suất 17%. Nhóm đối tượng này có thể phải thực hiện quyết toán thuế vào cuối năm để xác định số thuế phải nộp chính xác, trong đó số thuế đã được sàn nộp thay trong năm sẽ được khấu trừ vào nghĩa vụ cuối cùng.

Đối với hoạt động bán hàng online không thông qua sàn thương mại điện tử, cá nhân và hộ kinh doanh có trách nhiệm tự kê khai, nộp thuế trên Cổng thông tin điện tử dành riêng cho hộ, cá nhân kinh doanh thương mại điện tử.

Bên cạnh đó, theo Luật Quản lý thuế (sửa đổi) có hiệu lực từ ngày 1-1-2026, hộ và cá nhân kinh doanh thương mại điện tử có doanh thu từ 1 tỉ đồng/năm trở lên phải thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ đồng thời bắt buộc xuất hóa đơn cho từng đơn hàng phát sinh.

Luật Thương mại điện tử vừa được Quốc hội thông qua cũng bổ sung nhiều quy định nhằm siết chặt trách nhiệm của các chủ thể tham gia hoạt động livestream bán hàng. Từ ngày 1-7-2026, người livestream phải cung cấp đầy đủ thông tin cá nhân cho đơn vị quản lý nền tảng để xác thực danh tính.

Ngoài ra, người livestream có trách nhiệm từ chối hợp tác với bên bán nếu không được cung cấp đầy đủ hồ sơ, giấy tờ chứng minh chất lượng, nguồn gốc, xuất xứ sản phẩm. Các hành vi quảng cáo sai sự thật, gây nhầm lẫn về công dụng, chất lượng, giá bán hoặc xuất xứ hàng hóa đều bị nghiêm cấm.

Luật cũng quy định người livestream không được sử dụng ngôn ngữ, hình ảnh, trang phục hay hành vi trái với đạo đức xã hội, thuần phong mỹ tục trong quá trình phát sóng. Trường hợp tự phát hiện sai phạm hoặc theo yêu cầu của cơ quan quản lý, người livestream phải dừng hợp tác, ngừng phát trực tuyến và gỡ bỏ toàn bộ nội dung vi phạm.

Pháp Luật

Bán hàng trên Facebook và TikTok nhưng không mở cửa hàng kinh doanh thì có phải nộp thuế không?

Thắc mắc phổ biến liên quan đến bán hàng online, bán hàng trên sàn TMĐT được Thuế TP.HCM giải đáp chi tiết.

Cổng thông tin điện tử của Thuế TP.HCM vừa đăng tải câu hỏi: Tôi bán hàng hóa trên Facebook và Tiktok tuy nhiên không mở cửa hàng để kinh doanh thì có phải tính thuế không? Nếu có thì phải kê khai như thế nào?

Thuế TP.HCM trả lời: Theo quy định hiện hành tại Luật Quản lý thuế và Thông tư số 40/2021/TT-BTC, hộ, cá nhân kinh doanh không phân biệt kinh doanh truyền thống hay kinh doanh thương mại điện tử (kinh doanh thông tin sàn, mạng xã hội, các nền tảng TMĐT khác) đều phải chịu thuế VAT và thuế TNCN nếu có khả năng sinh doanh thu từ 100 triệu đồng/năm trở lên.

Mức thuế áp dụng cho hộ gia đình, cá nhân kinh doanh theo lĩnh vực ngành nghề quy định tại biểu thuế cấm hành theo Thông số 40/2021/TT-BTC ngày 06/01/2021 của Bộ Tài chính (bán hàng trực tuyến thuế TNCN với thuế suất 0,5%, thuế GTGT với thuế suất 1%; phát sinh thu nhập từ quảng cáo trên sản phẩm, dịch vụ nội dung thuế TNCN với thuế suất 2%, hiệu suất 5%;…).

Hộ, cá nhân kinh doanh có trách nhiệm đăng ký kinh doanh, đăng ký thuế, tự kê khai, tự chịu thuế và tự chịu trách nhiệm trước pháp luật thuế.

Hộ, cá nhân có thể lựa chọn kê khai, nộp thuế theo một trong các phương pháp sau: phương pháp tiết kiệm, phương pháp kê khai, phương pháp phụ thu thuế từng lần phát sinh.

Câu hỏi khác: Doanh thu bán trên sàn giao dịch TMĐT dưới 100 triệu có phải tính thuế không?

Thuế TP.HCM trả lời: Căn cứ tài khoản 2 Thông tư 40/2021/TT-BTC thì hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống, không phân biệt kinh doanh truyền thống hay kinh doanh theo phương pháp thương mại điện tử (kinh doanh thông qua sàn, mạng xã hội, các nền tảng TMĐT khác) thì hợp lý trường hợp không phải nộp thuế TNCN.

Câu hỏi khác: Từ 7/1/2025 sàn TMĐT nộp thuế thay cho người bán hàng thì hộ kê khai sẽ xuất hóa đơn trên sàn như thế nào để không bị tính thuế 2 lần?

Thuế TP.HCM trả lời: Theo Điều 4 khoản 5 Luật thuế GTGT số 48/2024/QH15(hiệu lực từ 1/7/2025) và Nghị định 117/2025/NĐ-CP, nếu sàn TMĐT thực hiện khấu trừ, tính thuế thay cho cá nhân/ hộ kinh doanh thì người bán không phải kê khai, trả lại thuế VAT và TNCN cho phần doanh thu đã được trả thay thế; khi xuất hóa đơn, chỉ lập doanh thu ngoài sàn để tránh bị tính thuế hai lần.

Câu hỏi khác: Hiện tại, tôi đang kê khai nộp thuế theo phương pháp kê khai với cơ quan thuế, xin cho tôi hỏi, trường hợp tôi mở rộng quy mô, bán hàng theo cả hình thức TMĐT thì có phải thực hiện thêm thủ tục nào không?

Thuế TP.HCM trả lời: Do TMĐT chỉ là một phương thức kinh doanh nên khi phát sinh thêm hoạt động kinh doanh theo phương thức TMĐT, anh/chị vẫn tiếp tục thực hiện khai, nộp thuế như trước đây và không phát sinh thêm thủ tục nào khác với cơ quan thuế. Ngoài ra, Anh/chị cần lưu ý một số điểm dưới đây trong quá trình khai, nộp thuế:

– Doanh thu kê khai là tổng doanh thu phát sinh từ hoạt động kinh doanh truyền thống và hoạt động kinh doanh TMĐT.

– Xuất đầy đủ hóa đơn cho các giao dịch cung cấp hàng hóa, dịch vụ, bao gồm cả bán hàng theo phương thức truyền thống hay TMĐT.

Thị trường quà tặng ngày 8/3 ghi nhận mức tăng trưởng ấn tượng chỉ trong 2 tuần

Gen Z và xu hướng Quiet Luxury: Khi sự giàu có là không phô trương

Vì sao siêu thị không còn áp lực xả hàng sau Tết?

13 nội dung bị cấm trên Facebook

Cách kháng nghị tài khoản facebook bị hạn chế quảng cáo 2023

Giải mã những cơn phẫn nộ tập thể trên Facebook, dưới góc nhìn xã hội học

-

Trong Nước10 tháng ago

Trong Nước10 tháng agoBáo cáo thị trường nước hoa Việt Nam 2023-2025

-

Trong Nước9 tháng ago

Trong Nước9 tháng agoBáo cáo thị trường trang sức Việt Nam 2023-2025

-

Các Nền Tảng MXH9 tháng ago

Các Nền Tảng MXH9 tháng agoCập nhật Facebook 7 ngày qua (18/5-24/5/2025)

-

Livestream10 tháng ago

Livestream10 tháng agoKhi ông chủ buộc phải livestream bán hàng

-

Công Nghệ Phần Mềm9 tháng ago

Công Nghệ Phần Mềm9 tháng agoSEEDANCE 1.0 CỦA BYTEDANCE ĐỐI ĐẦU VỚI GOOGLE VEO 3

-

Các Nền Tảng MXH10 tháng ago

Cập nhật Facebook 7 ngày qua (4/5-10/5/2025)

-

Livestream8 tháng ago

Livestream8 tháng agoTài liệu nghiên cứu phân tích các yếu tố ảnh hưởng đến hành vi mua sắm ngẫu hứng của người tiêu dùng

-

Các Nền Tảng MXH10 tháng ago

Cập nhật Facebook 7 ngày qua (11/5-17/5/2025)