Khởi Nghiệp

Tiktok có đối thủ mới

Các nền tảng như TikTok và Instagram đang thống trị con đường tương tác với độc giả trong thế giới sách, tuy nhiên, phần lớn có sự tham gia của những người có sức ảnh hưởng. Giới tác giả đang sử dụng Substack để tiếp cận độc giả và bán được nhiều sách hơn. Điều này phá vỡ thế thượng phong của TikTok trong lĩnh vực phát hành.

Ví dụ nổi bật nhất cho đến nay có lẽ là Lena Dunham, người nổi tiếng với loạt phim truyền hình Girls trên HBO. Bà đã thực hiện chiến dịch quảng bá sách cho cuốn hồi ký mới của mình, Famesick, bằng các cuộc phỏng vấn và bài viết trên nền tảng Substack.

Sức mạnh của Substack

Trong một cuộc phỏng vấn với cây viết Arielle Swedback cho bản tin trên kênh Substack, Dunham đã thẳng thắn chia sẻ: “Một người tôi tin tưởng đã nói với tôi rằng, sức ảnh hưởng của mỗi một người theo dõi Substack tương đương với rất nhiều người theo dõi trên Instagram hay X, ít nhất là về doanh số bán sách… Mặc dù tôi không có số liệu cụ thể, tôi cảm thấy điều đó đúng. Sự trân trọng đối với giá trị sáng tạo văn học đang lan tỏa khắp nền tảng này”.

Trong quá trình quảng bá cuốn hồi ký của mình, Dunham đã trả lời phỏng vấn với nhiều bản tin khác nhau trên Substack, từ Shop Rat của Emilia Petrarca với 32.000 người đăng ký, đến Feed Me của Emily Sundberg với hơn 150.000 độc giả.

Theo Dunham, nhiều bản tin như trên được xây dựng dựa trên gu của nhóm đối tượng độc giả mục tiêu. Các nhóm độc giả này sẽ tương tác với nội dung họ ưa chuộng và tương tác này còn nhiều hơn so với các nền tảng mạng xã hội quy mô lớn khác.

“Thật thú vị khi thấy mức độ gắn bó của một số nhóm độc giả. Tôi hiểu rằng một bản tin có nhiều người theo dõi nhưng ít tương tác thì không thể có giá trị tương đương với một bản tin có lượng người hâm mộ nhỏ nhưng cuồng nhiệt”, Dunham nói thêm.

|

| Cuốn Famesick đã đạt doanh số ấn tượng chỉ sau 1 tuần ra mắt. Ảnh: Substack. |

Substack thay thế thế hệ mạng xã hội cũ?

Chiến lược của bà đã thành công. Famesick xuất bản ngày 14/4 đã được đón nhận cuồng nhiệt. Rất nhiều video và bài viết trên TikTok hay Instagram chia sẻ trải nghiệm đọc sách của bà. Nhiều tờ báo lớn như New York Times, The Guardian hay Wall Street Journal có bài viết đánh giá Famesick.

Nhưng Dunham không phải là người duy nhất thành công với Substack.

“10 năm trước, sự quan tâm của ngành xuất bản là các hiệu sách và danh sách xếp hạng của New York Times. Ngày nay, các nhà xuất bản phụ thuộc đáng kể vào mạng xã hội”, Andrea Barzvi, Chủ tịch của công ty đại diện văn học Empire Literary, chia sẻ.

Ảnh hưởng của mạng xã hội đến doanh số bán sách đã diễn ra ở nhiều hình thức, như sự nổi lên của những người có sức ảnh hưởng hay hàng loạt cuốn sách được thuật toán hiển thị ở vị trí nổi bật và có doanh thu khổng lồ như The Song of Achilles, It Ends With Us và The Seven Husbands of Evelyn Hugo.

Tuy nhiên, một điểm yếu của các mạng xã hội trên là chúng dựa vào sự may rủi của thuật toán. Còn Substack lại mang đến một điều chắc chắn hơn: một kênh liên lạc trực tiếp giữa tác giả và độc giả. Ai cũng biết đối phương có tồn tại và hứa hẹn lượt tương tác đáng kể.

Jenn Lueke, tác giả cuốn Don’t Think About Dinner, cho biết Substack mang lại sự tin cậy hiếm có. “Tôi biết những người đăng ký theo dõi kênh của tôi sẽ thấy bài đăng của tôi”, bà nói.

Đối với Lueke, Substack đã trở thành một con đường xây dựng cộng đồng riêng, một cộng đồng theo dõi chặt chẽ tác phẩm của bà ngay cả trước khi cuốn sách được ra mắt thị trường.

“Tôi cũng nghĩ rằng một người thích đọc các bản tin viết có thể sẽ thích đọc sách hơn. Chiến lược của tôi là tận dụng mọi nền tảng mạng xã hội mình có để quảng bá cuốn sách theo nhiều cách khác nhau. Nhưng trang Substack vẫn là trung tâm của mọi hoạt động”.

Một số chuyên gia cho rằng sự nổi lên của Substack là sự phát triển tự nhiên của một xu hướng đã manh nha từ lâu trong ngành xuất bản. Trước đó, ngành xuất bản đã nổi lên các công cụ tự xuất bản như Amazon Kindle Direct Publishing và Smashwords vào cuối những năm 2000. Những nền tảng đó đã mở ra cánh cửa cho giới tác giả tự xuất bản, tuy nhiên, không giải quyết được vấn đề tiếp thị.

“Sự thiếu hỗ trợ đó buộc các tác giả tự xuất bản phải tự xoay xở”, Kris Austin, CEO của nền tảng tự xuất bản Draft2Digital, cho biết. “Các nhà xuất bản lớn cũng dần nhận thấy sự nhạy bén trong kinh doanh của các tác giả độc lập và khả năng xây dựng được lượng người hâm mộ cuồng nhiệt, những người sẵn sàng bỏ tiền ra mua sách.

Điều này đã khiến nhiều nhà xuất bản truyền thống thay đổi hành động, cắt giảm chi tiêu tiếp thị theo kiểu truyền thống, như quảng cáo in ấn, thay vào đó, hướng đến những kênh tiếp thị mới hơn”.

CEO của nền tảng bán sách trực tuyến Bookshop.org, Andy Hunter, cũng cho biết: “Các tác giả cá nhân hiện nay có thể lan tỏa tốt hơn nhiều so với các phương tiện truyền thông truyền thống”.

Với Substack, giới tác giả cũng tự xây dựng được lượng độc giả trước khi cuốn sách được bày bán.

Trong kỷ nguyên số, mọi thay đổi đang diễn ra quá nhanh. Ngay cả các mạng xã hội cũng có thể trở nên lỗi thời nếu người dùng chúng không chủ động thích ứng. Còn những người đi đầu đã hái được quả ngọt. Famesick của Dunham đã leo lên vị trí số 1 trong bảng xếp hạng của New York Times với doanh số khoảng 60.000 bản chỉ trong tuần đầu tiên.

Ver2Solution theo Fast Company.

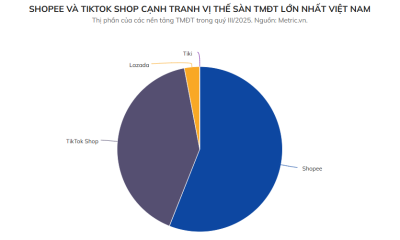

Cuộc cách mạng lớn nhất của TMĐT không nằm ở Shopee hay TikTok Shop: AI đang biến shop 3 người thành “công ty” 30 người, các thế hệ shop TMĐT mới.

Trong nhiều năm, mỗi cuộc thảo luận về thương mại điện tử thường xoay quanh những cái tên quen thuộc như Shopee, Lazada, TikTok Shop hay Amazon. Người ta nói về thuật toán, cuộc đua trợ giá, livestream, khuyến mãi và tốc độ giao hàng. Tuy nhiên, có một cuộc cách mạng khác đang diễn ra âm thầm hơn nhưng có thể tạo ra tác động còn sâu rộng hơn: AI đang thay đổi chính cách người bán vận hành doanh nghiệp của mình, xuất hiện thêm nhiều mô hình mới, shop TMĐT mới.

Nếu như vài năm trước, AI được xem là công nghệ dành cho các tập đoàn công nghệ hoặc những doanh nghiệp có ngân sách lớn, thì đến năm 2026, nó đã trở thành công cụ mà ngay cả một cửa hàng online vài nhân sự cũng có thể tiếp cận. Điều đáng chú ý là AI không chỉ giúp làm việc nhanh hơn. Nó đang làm thay ngày càng nhiều công việc vốn thuộc về con người.

Theo McKinsey, AI tạo sinh có thể tạo thêm từ 400 đến 660 tỷ USD giá trị mỗi năm cho ngành bán lẻ và hàng tiêu dùng, chủ yếu nhờ tự động hóa các hoạt động marketing, bán hàng, chăm sóc khách hàng và quản lý chuỗi cung ứng. Điều đáng chú ý là phần lớn giá trị này không đến từ việc bán thêm AI, mà đến từ việc doanh nghiệp vận hành hiệu quả hơn.

AI của người bán hàng TMĐT

Một shop bán hàng trực tuyến trước đây thường phải xây dựng cả một “dây chuyền” nhân sự. Có người viết nội dung, có người chụp ảnh sản phẩm, có người chỉnh sửa video, có người trả lời khách hàng, có người tối ưu quảng cáo và có người phân tích doanh số. Quy mô nhân sự tăng gần như tỷ lệ thuận với tốc độ mở rộng kinh doanh.

Ngày nay, mối quan hệ đó đang dần thay đổi.

Trong khảo sát với hơn 50 lãnh đạo bán lẻ toàn cầu, McKinsey cho biết 90% doanh nghiệp đã bắt đầu thử nghiệm hoặc mở rộng các ứng dụng AI tạo sinh, trong khi 82% đã triển khai AI trong chăm sóc khách hàng và 36% đang đưa các giải pháp này vào vận hành ở quy mô lớn. Điều đó cho thấy AI không còn dừng ở giai đoạn thử nghiệm mà đã bắt đầu trở thành một phần của quy trình kinh doanh.

Buổi sáng, người bán có thể yêu cầu ChatGPT hoặc Claude viết hàng chục mô tả sản phẩm theo nhiều phong cách khác nhau chỉ trong vài phút. Những đoạn mô tả không còn đơn thuần giới thiệu tính năng mà còn được tối ưu cho từ khóa tìm kiếm, phù hợp với từng nhóm khách hàng và từng nền tảng khác nhau.

Shopify hiện đã tích hợp các công cụ như Shopify Magic và Sidekick để hỗ trợ người bán tạo mô tả sản phẩm, email marketing, nội dung quảng cáo, quản lý danh mục hàng hóa và phân tích dữ liệu. Theo Shopify, tạo nội dung là một trong những ứng dụng AI được người bán sử dụng nhiều nhất trong bán lẻ hiện nay.

Khi cần hình ảnh quảng cáo, họ không nhất thiết phải thuê studio hay tổ chức một buổi chụp tốn kém. Các mô hình tạo ảnh như Midjourney, GPT Image, FLUX hay Ideogram có thể tạo ra những bức ảnh lifestyle, banner quảng cáo hoặc ảnh sản phẩm trong nhiều bối cảnh khác nhau chỉ từ một đoạn mô tả văn bản. Một chiếc bình giữ nhiệt có thể xuất hiện trên bàn làm việc hiện đại, trong chuyến dã ngoại hay bên cạnh ly cà phê buổi sáng mà không cần chụp thêm bất kỳ tấm ảnh nào.

Video, vốn từng là “nút thắt” lớn nhất của nhiều người bán, cũng đang được AI giải quyết. Các công cụ như Kling, Veo hay Runway có thể tạo video quảng cáo ngắn, mô phỏng chuyển động sản phẩm hoặc dựng nội dung phục vụ TikTok và Reels với thời gian sản xuất ngắn hơn rất nhiều so với quy trình truyền thống. Điều này đặc biệt quan trọng trong bối cảnh video ngắn đang trở thành định dạng chủ đạo của thương mại điện tử.

Một nhóm nghiên cứu của Alibaba đã công bố hệ thống “Sell It Before You Make It”, cho phép người bán tạo hình ảnh sản phẩm bằng AI trước khi sản xuất hàng thật. Trong các thử nghiệm trực tuyến, hình ảnh do AI tạo ra giúp tăng hơn 13% tỷ lệ nhấp và tỷ lệ chuyển đổi so với phương án truyền thống. Ý tưởng này mở ra mô hình “bán trước rồi mới sản xuất”, giúp giảm đáng kể chi phí tồn kho và thử nghiệm sản phẩm mới.

Ở phía sau màn hình, AI cũng đang tham gia vào những công việc ít được chú ý hơn nhưng lại tiêu tốn rất nhiều thời gian. Thay vì phải trả lời lặp đi lặp lại những câu hỏi như “còn hàng không”, “bao giờ giao”, “đổi trả thế nào”, các trợ lý AI có thể xử lý phần lớn các yêu cầu phổ biến, đồng thời kết nối với hệ thống quản lý đơn hàng để tra cứu tồn kho hoặc trạng thái vận chuyển. Vai trò của nhân viên chăm sóc khách hàng vì thế đang dần chuyển từ trả lời câu hỏi sang xử lý những tình huống phức tạp mà AI chưa thể giải quyết.

Ngay cả quảng cáo, lĩnh vực từng được xem là “nghệ thuật” của những chuyên gia marketing, cũng đang thay đổi. Các nền tảng quảng cáo ngày càng tự động hóa quá trình lựa chọn đối tượng, phân phối ngân sách, thử nghiệm nội dung và tối ưu hiệu quả. Người bán không còn dành phần lớn thời gian để chỉnh từng nhóm quảng cáo mà chuyển sang xác định mục tiêu kinh doanh và đánh giá kết quả.

Bước chuyển tiếp

Điểm đáng chú ý là những thay đổi này không diễn ra riêng lẻ. Chúng đang tạo thành một hệ thống vận hành mới, nơi AI đảm nhận phần lớn các tác vụ lặp lại, còn con người tập trung vào việc lựa chọn sản phẩm, xây dựng thương hiệu, phát triển chiến lược và đưa ra quyết định.

Đây cũng là lý do ngày càng nhiều chuyên gia không còn nhìn AI đơn thuần như một phần mềm hỗ trợ, mà coi nó là một “đội ngũ nhân sự số”. Thay vì tuyển thêm năm người cho năm công việc khác nhau, một doanh nghiệp nhỏ có thể xây dựng một quy trình mà trong đó mỗi công đoạn đều có AI hỗ trợ. Một mô hình ngôn ngữ phụ trách viết nội dung, một mô hình tạo ảnh đảm nhiệm thiết kế, một mô hình tạo video sản xuất quảng cáo, một AI agent xử lý chăm sóc khách hàng và một hệ thống phân tích dữ liệu hỗ trợ ra quyết định.

Nếu trước đây quy mô doanh nghiệp thường được đo bằng số lượng nhân viên thì trong tương lai, lợi thế cạnh tranh có thể nằm ở việc doanh nghiệp đó sở hữu bao nhiêu “đồng nghiệp AI” và biết phối hợp chúng hiệu quả đến đâu.

Tháng 4/2025, CEO Shopify Tobi Lütke gửi một bản ghi nhớ nội bộ yêu cầu các quản lý phải trả lời một câu hỏi trước khi tuyển thêm người: “Vì sao AI không thể làm công việc này?”.

Theo ông, sử dụng AI sẽ trở thành kỹ năng cơ bản của mọi nhân viên và là tiêu chí đánh giá hiệu suất trong công ty. Đây được xem là một trong những tuyên bố thể hiện rõ nhất việc AI đang được coi như một phần của lực lượng lao động, thay vì chỉ là một công cụ hỗ trợ.

Tất nhiên, điều này không đồng nghĩa với việc AI sẽ thay thế hoàn toàn con người. Những công việc đòi hỏi sự sáng tạo, khả năng xây dựng thương hiệu, đàm phán với đối tác hay xử lý các tình huống phức tạp vẫn cần đến kinh nghiệm và tư duy của con người. Tuy nhiên, các công việc mang tính lặp lại, tiêu chuẩn hóa và dựa nhiều vào quy trình đang được AI tự động hóa với tốc độ ngày càng nhanh.

Điều này cũng làm thay đổi cách các doanh nghiệp tuyển dụng. Thay vì tìm kiếm một người chỉ biết viết nội dung hay chỉnh sửa ảnh, họ bắt đầu ưu tiên những nhân sự biết thiết kế quy trình làm việc với AI, biết kiểm soát chất lượng đầu ra và kết hợp nhiều công cụ khác nhau để nâng cao năng suất. Giá trị của một nhân viên không còn nằm ở việc tự mình hoàn thành mọi công việc, mà ở khả năng điều phối cả con người lẫn AI để tạo ra kết quả tốt hơn.

Nhìn rộng hơn, đây có thể là bước chuyển tiếp lớn nhất của thương mại điện tử kể từ khi mô hình bán hàng trực tuyến phổ biến. Trong giai đoạn đầu, công nghệ giúp người bán tiếp cận khách hàng qua Internet. Giai đoạn tiếp theo, các sàn thương mại điện tử giúp kết nối cung và cầu ở quy mô lớn. Còn hiện nay, AI đang tái định nghĩa cách một doanh nghiệp được vận hành.

Báo cáo “Rewiring Retail in Europe: The AI Imperative” công bố năm 2026 của McKinsey nhận định AI đang tái định hình toàn bộ chuỗi giá trị bán lẻ, từ marketing, vận hành, logistics cho tới trải nghiệm mua sắm. Báo cáo cho rằng ngành bán lẻ đang bước từ giai đoạn AI hỗ trợ sang giai đoạn “Agentic AI”, nơi các hệ thống có thể tự đưa ra quyết định và thực hiện nhiều tác vụ với mức độ tự chủ cao hơn.

Điều đó cũng đồng nghĩa lợi thế cạnh tranh của người bán sẽ ngày càng phụ thuộc vào khả năng xây dựng quy trình làm việc giữa con người và AI, thay vì chỉ đầu tư thêm nhân sự.

Có lẽ trong vài năm tới, sự khác biệt giữa những shop phát triển nhanh và phần còn lại sẽ không chỉ đến từ sản phẩm tốt hơn hay ngân sách quảng cáo lớn hơn. Nó sẽ đến từ việc ai biết xây dựng một “lực lượng lao động AI” hiệu quả hơn. Khi đó, câu hỏi quan trọng nhất của thương mại điện tử sẽ không còn là “bạn bán gì”, mà là “AI đang làm gì cho doanh nghiệp của bạn”.

Những streamer “nhái” Lưu Diệc Phi, Triệu Lộ Tư, Trương Tụng Văn kiếm được hàng triệu tệ mỗi tháng nhờ livestream trên nền tảng video ngắn.

Theo QQ, một trong những cảnh tượng kỳ lạ nhất năm 2025 là hình ảnh Lưu Diệc Phi xuất hiện trong buổi livestream nhóm trên Douyin.

Trong phòng livestream mang tên “IPO·0120”, một nữ streamer có gương mặt cực giống Lưu Diệc Phi, cài hoa trên tóc theo tạo hình nữ diễn viên ở sự kiện Vogue Thịnh Điển từng gây sốt, mặc váy dạ hội xanh ngọc, uyển chuyển lắc lư theo nhạc.

Và “Lưu Diệc Phi” không chỉ có một người. Ngay trong cùng phòng livestream, khán giả còn thấy “Lưu Diệc Phi thảm đỏ” nắm tay “Bạch Tú Châu” (do Lưu Diệc Phi thủ vai) của phim “Kim phấn thế gia” nhảy múa.

Khán giả liên tục bình luận: “Chỉ cần giống ba phần đã là tuyệt sắc nhân gian”, “Giống một phần thôi cũng đủ nghiện”…

Cùng livestream với hai “Lưu Diệc Phi” còn có những thành viên giống Triệu Lộ Tư, Vương Tổ Hiền…

Những streamer này lấy việc tái hiện tạo hình kinh điển của ngôi sao làm đặc trưng, bắt chước động tác, thần thái để thu hút người xem, trở thành một trong những phòng livestream nhóm nổi tiếng nhất trên Douyin.

Trong đó, streamer Liễu Liễu – cô gái được nhận xét có gương mặt giống Lưu Diệc Phi nhất – ban đầu chỉ có vài trăm người xem, nhưng sau khi giả thành Lưu Diệc Phi, lượng người xem đã tăng gấp 10 lần, kiếm hàng triệu tệ mỗi tháng.

Theo thống kê, “IPO·0120” từng livestream 48 buổi trong một tháng, tổng lượt xem vượt 42,12 triệu, tăng 116.100 người theo dõi nhờ livestream.

Từ tháng 10.2025, hàng loạt phòng livestream nhóm “mô phỏng ngôi sao” liên tiếp xuất hiện.

Theo dữ liệu Tân Đẩu, từ 20.10 đến giữa tháng 12.2025, streamer giả Cao Khải Cường (Trương Tụng Văn thủ vai) trong “Cuồng phong” livestream 18 buổi, tổng lượt xem hơn 15 triệu.

Không chỉ tập hợp đủ mặt sao Hoa ngữ, các phòng livestream còn vươn sang Kpop. Nhóm livestream “BigBang Vân Nam” xuất hiện với hình ảnh quê mùa nhưng lại đối lập với kỹ năng nhảy tốt, nhanh chóng gây sốt.

Sau khi trở thành hiện tượng mạng, họ không chỉ nhận lời mời hợp tác quảng bá du lịch địa phương, mà còn được lên sân khấu đêm giao thừa của đài Chiết Giang.

Từ cuối thập niên 1990, khái niệm “giả người nổi tiếng” đã bắt đầu xuất hiện ở Trung Quốc.

Với show “Tổng động viên vui nhộn” và nhiều chương trình truyền hình khác, việc giả người nổi tiếng ngày càng trở nên phổ biến, dần hình thành một ngành công nghiệp.

Năm 2006, Đoàn Nghệ thuật Sao nhái Trung Quốc được thành lập, tuyển chọn những người có giọng nói hoặc ngoại hình giống ngôi sao để đào tạo chuyên nghiệp. Thời kỳ đỉnh cao, đoàn có hơn 600 diễn viên hàng nhái.

Từ 2010-2015, các nghệ sĩ giả sao thường xuyên xuất hiện trên CCTV và đài địa phương, nhanh chóng tích lũy danh tiếng và tài sản; thậm chí có cả “ngôi sao nhân tạo” nhờ phẫu thuật thẩm mỹ.

Khi trào lưu bắt chước đạt đỉnh, Trương Lệ – người bắt chước Mai Diễm Phương – có thể dễ dàng kiếm hơn 1 triệu tệ mỗi năm; “Uông Hàm hàng nhái” cũng có thu nhập hàng năm lên đến 4-5 triệu tệ.

Ở thời đại truyền hình, những người giống ngôi sao bắt buộc phải có tài biểu diễn để đáp ứng kỳ vọng khán giả.

Nhưng bước vào kỷ nguyên video ngắn, mọi thứ trở nên dễ dàng hơn: 15 giây cũng đủ để nổi tiếng. Người bắt chước không cần biết diễn, chỉ cần trông giống người nổi tiếng là có thể nhanh chóng thu hút lượng lớn sự chú ý.

“Tiểu Lâm Tâm Như” giả cảnh Tử Vy bị mù trong “Hoàn Châu cách cách” để xin tiền ủng hộ, từng kiếm được 100.000 tệ chỉ trong một buổi livestream.

Một công nhân nhà máy lương tháng chỉ 3.000 tệ/tháng, sau khi giả Trương Hàn livestream đã nhanh chóng kiếm đủ tiền mua Mercedes, lượng fan trên nền tảng video ngắn thậm chí còn vượt Trương Hàn “bản gốc”.

Tuy nhiên, theo chuyên gia, những “ngôi sao hàng nhái” này cũng phải đối mặt với rủi ro pháp lý.

Việc bắt chước ngoại hình, giọng nói của ngôi sao vốn đã tiềm ẩn nguy cơ xâm phạm quyền chân dung và danh dự. Nếu lợi dụng sự giống nhau đó để trục lợi, thì có thể cấu thành cạnh tranh không lành mạnh, thậm chí kéo theo trách nhiệm hình sự.

Đã có nhiều vụ “sao nhái” bị kiện, bị cấm sóng, buộc xin lỗi, rút khỏi mạng xã hội. Ngoài ra, họ cũng đối mặt với sự đe dọa từ fan của “bản gốc”, ảnh hưởng trực tiếp đến cuộc sống.

Ver2Solution theo Báo Lao Động

Singapore đang chứng kiến làn sóng phá sản của hàng nghìn nhà hàng do chi phí đắt đỏ và xu hướng thắt chặt chi tiêu của người dân.

Nhà hàng bình dân kiểu Pháp Encore by Rhubarb ở Duxton Hill là một trong những cơ sở mới nhất tuyên bố đóng cửa.

Trong một bài đăng trên Instagram ngày 26/5, đầu bếp Paul Longworth, 47 tuổi, cho biết: “Sau 12 năm tuyệt vời, tôi đã quyết định đóng cửa nhà hàng”. Ông cho biết thay vì cảm giác buồn bã, đau đớn hay tức giận, quyết định đóng cửa nhà hàng mang đến cho Paul “một chút nhẹ nhõm” cùng cảm giác tự hào vì những cống hiến trong nhiều năm và nhận được sự yêu thương của thực khách. Ông từ chối trả lời truyền thông nhưng cho biết thêm “đang trong quá trình hoàn tất việc đóng cửa”.

Paul từng làm việc tại nhà hàng Au Petit Salut (Singapore) trước khi mở nhà hàng cao cấp 20 chỗ ngồi Rhubarb vào năm 2014. Nhà hàng đã giành được một sao Michelin vào năm 2016 – năm cẩm nang Michelin Singapore ra mắt trên toàn cầu. Năm 2025, nhà hàng của Paul bị tước sao sau khi ông chuyển đổi nhà hàng thành một điểm đến bình dân hơn với 32 chỗ ngồi, phục vụ bữa trưa 3 món thịnh soạn với giá 48 USD/người. Encore từng được tờ Straistimes bình chọn là Nhà hàng mới tốt nhất năm 2025.

Nhưng trong một cuộc phỏng vấn vào tháng 3, ông nói rằng việc chuyển sang mô hình bình dân hơn đồng nghĩa với việc ông phải lấp đầy tất cả các chỗ ngồi. Nhưng nhà hàng thường không kín chỗ khiến Paul phải tự vấn bản thân liệu rằng có còn đáp ứng được nhu cầu thị trường, thực khách nữa hay không.

Trong hai năm qua, ngành nhà hàng ở Singapore đã chịu nhiều tổn thất.

Đồng SGD (đôla Singapore) giúp du lịch và chi tiêu ở nước ngoài trở nên hấp dẫn hơn. Người dân cũng đang thắt chặt chi tiêu trước những bất ổn chính trị và kinh tế toàn cầu, đặc biệt sau xung đột Trung Đông diễn ra từ 28/2. Bên cạnh đó, người dân Singapore còn đối mặt những khó khăn thường trực về tiền thuê nhà, chủ quán “đau đầu” vì tiền thuê nhân công.

Tất cả những điều này đã dẫn đến việc nhiều nhà hàng thuộc mọi phân khúc phải đóng cửa. Những nơi đóng cửa gần đây bao gồm các cơ sở cao cấp như nhà hàng Tây Ban Nha Sugarra và chuỗi cửa hàng bánh ngọt Tarte by Cheryl Koh. Ngoài ra, những địa điểm bình dân như quán bar The Horse’s Mouth và quán cà phê Pháp The Black Sheep cũng tuyên bố ngừng hoạt động.

Những nơi sắp đóng cửa bao gồm nhà hàng truyền thống Wing Seong Fatty’s và nhà hàng Peranakan Nana Dolly’s – đều dự kiến đóng cửa vào cuối tháng này.

Tuy nhiên, nhiều nhà hàng khác vẫn đang mở cửa. Theo thống kê từ Cơ quan Quản lý Kế toán và Doanh nghiệp, 1.436 doanh nghiệp kinh doanh thực phẩm mới đã được đăng ký từ tháng 1 đến 4, tăng 7% so với cùng kỳ năm ngoái. Tuy nhiên, cũng trong 4 tháng đầu năm, 1.267 doanh nghiệp đã phá sản, gần bằng một nửa tổng số vụ đóng cửa trong cả năm 2025.

Bà Magdalene Tang, 64 tuổi, chủ sở hữu Nhà hàng rượu vang Mag’s ở đường Neil Road đã quen biết đầu bếp Paul từ năm 2009, khi ông đến Singapore làm việc.

Bà đánh giá cao tay nghề của đầu bếp ở Encore. “Nhưng chúng ta đang sống trong thời đại mà người ta thường đề cao những thứ rẻ tiền và phù du hơn là những thứ được cân nhắc kỹ lưỡng và trường tồn”, bà nói.

Tang cho rằng việc các nhà hàng đóng cửa không phản ánh tài năng của đầu bếp mà phản ánh thực trạng hiện nay. Ngành ẩm thực không còn sôi động mà trở nên trầm lắng, nghèo nàn hơn vì nhiều nơi đóng cửa. Tang hy vọng đây không phải chương cuối cùng của Paul cũng như ngành nhà hàng.

Năm 2025, Singapore được xếp hạng là quốc gia giàu thứ hai thế giới dựa trên tổng sản phẩm quốc nội (GDP) bình quân đầu người, với 90.700 USD và đứng sau Thụy Sĩ (100.000 USD). Na Uy đứng thứ ba với 86.000 USD, theo bảng xếp hạng của tạp chí kinh tế Economist của Anh hồi tháng 1.

Dữ liệu từ Bộ Nhân lực cho thấy, người lao động ở Singapore làm việc trung bình 43,3 giờ mỗi tuần vào năm 2024, tương đương gần 6,2 tiếng mỗi ngày. Trong khi đó ở Na Uy, quốc gia xếp thứ 3, người lao động làm trung bình 33,2 giờ mỗi tuần, tương đương hơn 4,7 tiếng một ngày.

Ver2Solution theo Vnexpress

Thế hệ shop TMĐT mới

Mục tiêu GDP bình quân 10.000 USD của Việt Nam

Vụ kiện Louis Vuitton và Molly Tea đến cuộc tranh luận về bản sắc thị giác

13 nội dung bị cấm trên Facebook

Cách kháng nghị tài khoản facebook bị hạn chế quảng cáo 2023

Giải mã những cơn phẫn nộ tập thể trên Facebook, dưới góc nhìn xã hội học

-

Trong Nước10 tháng ago

Trong Nước10 tháng agoShopee bắt tay với Facebook có thể gắn thẻ sản phẩm Shopee để làm tiếp thị liên kết

-

Các Nền Tảng MXH8 tháng ago

Các Nền Tảng MXH8 tháng agoCập nhật Facebook từ ngày 1/11 đến ngày 10/11

-

Trong Nước9 tháng ago

Trong Nước9 tháng agoNgười Việt chi gần 4 tỷ USD mua sắm chỉ trên 3 sàn TMĐT lớn trong quý 3 năm 2025

-

Công Nghệ Phần Mềm8 tháng ago

Công Nghệ Phần Mềm8 tháng agoVí điện tử MoMo, Zalopay, ShopeePay,… bước sang trang mới

-

Các Nền Tảng MXH8 tháng ago

Các Nền Tảng MXH8 tháng agoFacebook Dating thu hút 21 triệu người dùng mỗi tháng

-

Trong Nước9 tháng ago

Trong Nước9 tháng agoMục tiêu 45% SME Việt Nam bán hàng qua sàn thương mại điện tử

-

Công Nghệ Phần Mềm9 tháng ago

Công Nghệ Phần Mềm9 tháng agoMột nửa giới startup AI hiện tại sẽ bị hủy diệt

-

Tâm Lý Học NTD9 tháng ago

Tâm Lý Học NTD9 tháng ago2 thương hiệu lớn bất ngờ cùng viral trên mạng xã hội