Thị Trường

Nhu cầu các mặt hàng xa xỉ suy giảm trên toàn cầu

Trong bối cảnh thị trường hàng xa xỉ toàn cầu đang trải qua giai đoạn khó khăn, tỷ phú người Pháp Bernard Arnault – người sáng lập và đứng đầu tập đoàn LVMH, đã chứng kiến tài sản của mình “bốc hơi” chóng mặt.

Theo bảng xếp hạng 500 người giàu nhất thế giới của Bloomberg, tài sản của ông trùm ngành hàng xa xỉ Bernard Arnault đã giảm 20 tỷ USD từ đầu năm, xuống còn 187 tỷ USD. Đây là mức sụt giảm lớn nhất trong danh sách những tỷ phú trên thế giới, vượt qua cả mức giảm 18 tỷ USD của tỷ phú giàu nhất Trung Quốc Zhong Shanshan.

Sự sụt giảm này đã khiến vị trí của Arnault trên bảng xếp hạng bị ảnh hưởng nghiêm trọng. Từ vị trí người giàu nhất thế giới vào tháng trước, ông đã tụt xuống vị trí thứ 3. Điều này đánh dấu một bước lùi đáng kể cho Arnault, người đã vươn lên đỉnh cao sau đại dịch khi nhu cầu hàng xa xỉ bùng nổ trên toàn cầu.

Theo Bloomberg, nguyên nhân chính khiến tài sản của Arnault “bốc hơi” là do nhu cầu hàng xa xỉ trên toàn cầu suy giảm, đặc biệt là tại thị trường Trung Quốc – thị trường mà ngành công nghiệp xa xỉ đã phụ thuộc rất lớn trong nhiều năm qua. Doanh số bán hàng của LVMH tại khu vực bao gồm Trung Quốc đã giảm mạnh 14% trong quý vừa qua, một kết quả đáng thất vọng đối với tập đoàn vốn được coi là một trong những doanh nghiệp có khả năng chống chọi tốt nhất trước biến động thị trường.

Không chỉ riêng LVMH, nhiều thương hiệu xa xỉ khác cũng đang phải đối mặt với tình trạng tương tự. Burberry và Cartier – thương hiệu trang sức thuộc sở hữu của Richemont, do tỷ phú Nam Phi Johann Rupert kiểm soát, đều đã báo hiệu về sự “xì hơi” nhanh chóng của bong bóng hàng xa xỉ.

Tập đoàn Kering của Pháp, do François Pinault sáng lập và hiện do con trai ông làFrançois-Henri Pinault điều hành, vừa đưa ra cảnh báo rằng lợi nhuận của họ có thể giảm tới 30% trong nửa cuối năm nay. Kering đang phải vật lộn để tái cơ cấu thương hiệu lớn nhất của mình là Gucci. Hậu quả là tài sản của Pinault đã giảm một nửa trong ba năm qua.

Đối với “sói già hàng hiệu” Arnault, đà suy giảm này trùng khớp với thời điểm ông bố trí 5 người con vào các vị trí chủ chốt tại LVMH và tiến hành một loạt thương vụ thông qua quỹ đầu tư tư nhân L Catterton do tập đoàn hậu thuẫn.

Người giàu nhất thế giới hiện tại, Elon Musk cũng chứng kiến tài sản giảm mạnh 21,7 tỷ USD chỉ trong một ngày, sau khi Tesla công bố kết quả kinh doanh quý không như kỳ vọng. Tuy nhiên, tính từ đầu năm, tài sản của Musk vẫn tăng 11,5 tỷ USD.

Dựa trên báo cáo Kantar Brand Footprint và dữ liệu thị trường từ Metric, tháng 8 hàng năm là cao điểm của mùa tựu trường và chuẩn bị cho Tết Trung thu.

- Vinamilk: Thương hiệu sữa dẫn đầu thị trường nhờ nhu cầu bổ sung dinh dưỡng tăng vọt khi học sinh quay lại trường học.

- Hảo Hảo (Acecook): Thương hiệu mì ăn liền quốc dân giữ sản lượng tiêu thụ khổng lồ phục vụ bữa ăn nhanh tiện lợi cho học sinh, sinh viên.

- Chin-su (Masan): Dòng nước chấm, gia vị thiết yếu ghi nhận sức mua tăng mạnh khi các gia đình ổn định lại nhịp sinh hoạt sau mùa du lịch hè.

- Kinh Đô: Bắt đầu giai đoạn cao điểm phân phối bánh Trung thu từ giữa tháng 8, phục vụ nhu cầu biếu tặng và tiêu dùng sớm.

- Unilever (Omo / Comfort): Thống trị ngành hàng chăm sóc gia đình với nhu cầu giặt giũ đồng phục, làm sạch quần áo tăng cao đầu năm học mới.

- Coca-Cola: Dẫn đầu ngành hàng đồ uống giải khát mùa nắng nóng cuối hè tại cả thành thị lẫn nông thôn.

- Thanh Long (hoặc Campus/Hồng Hà): Nhóm thương hiệu tập vở, văn phòng phẩm ghi nhận điểm rơi doanh số lớn nhất trong năm vào tháng 8.

- Milo (Nestlé): Thương hiệu thức uống lúa mạch gắn liền với các chiến dịch năng lượng đến trường của trẻ em, đạt traffic tiêu thụ cực lớn.

- Cocoon: Thương hiệu mỹ phẩm thuần chay Việt bùng nổ doanh số qua các phiên livestream ưu đãi đổi mùa trên TikTok Shop.

- Samsung / Apple: Phân khúc thiết bị công nghệ (điện thoại, máy tính bảng) tăng trưởng mạnh theo chương trình kích cầu mùa tựu trường.

Ver2Solution Research

Không chỉ các shop, người mua online cũng bắt đầu cảm thấy đau ví: Giá bán trung bình trên các sàn TMĐT tăng 33%.

Người tiêu dùng quen với voucher chồng voucher, miễn phí vận chuyển, flash sale theo khung giờ, livestream giảm sâu và cảm giác giá online gần như luôn tốt hơn cửa hàng vật lý. Những ngày 9.9, 11.11 hay 12.12 từng được xem như mùa “săn hàng hời”, nơi chỉ cần chịu khó canh mã, người mua có thể chốt được sản phẩm với giá thấp hơn đáng kể so với mua trực tiếp.

Nhưng cảm giác đó đang bắt đầu lung lay.

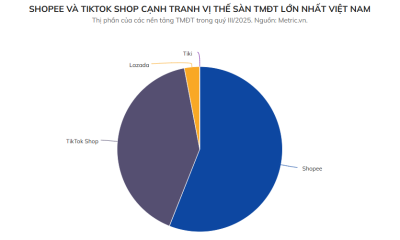

Theo dữ liệu của YouNet ECI, năm 2025, tổng giá trị giao dịch (GMV) trên bốn nền tảng Shopee, TikTok Shop, Tiki và Lazada đạt 458,16 nghìn tỷ đồng, tăng 26% so với năm trước. Con số này cao hơn đáng kể so với mức tăng 9,2% của ngành bán lẻ hàng hóa và dịch vụ tiêu dùng. Nhìn bề mặt, thương mại điện tử Việt Nam vẫn tăng trưởng rất mạnh.

Tuy nhiên, phía sau bức tranh doanh thu kỷ lục là một tín hiệu đáng chú ý: Riêng quý IV/2025, sản lượng tiêu thụ trên các sàn giảm 8% so với cùng kỳ năm trước, trong khi giá bán trung bình trên cả bốn sàn tăng tới 33% so với quý IV/2024. YouNet ECI cho rằng việc tăng giá bán này là phản ứng của doanh nghiệp trước một loạt đợt tăng phí sàn trong năm 2025.

Nói cách khác, thương mại điện tử vẫn tăng trưởng, nhưng không còn tăng theo cách cũ. Người tiêu dùng vẫn chi nhiều hơn trên sàn, nhưng không hẳn mua được nhiều hàng hơn. Một phần tăng trưởng đang đến từ mặt bằng giá cao hơn, chứ không chỉ từ số lượng sản phẩm bán ra.

Đây là một bước ngoặt đáng chú ý của thị trường. Sau nhiều năm được nuôi bằng voucher, freeship và cuộc đốt tiền của các nền tảng, kênh mua sắm online đang bước vào giai đoạn mà giá rẻ không còn là mặc định.

Phí sàn ban đầu đánh vào người bán, nhưng cuối cùng quay lại túi tiền người mua

Câu chuyện phí sàn thường được nhìn từ phía người bán. Chủ shop phải chịu phí giao dịch, phí cố định, phí thanh toán, phí voucher, phí tham gia chương trình, phí affiliate, phí quảng cáo và hàng loạt chi phí để duy trì hiển thị. Nhưng khi các khoản này tăng đủ lâu, người bán không thể mãi gánh một mình.

Về lý thuyết, một shop có ba lựa chọn. Thứ nhất, giữ nguyên giá và chấp nhận giảm lợi nhuận. Thứ hai, tăng giá để bù chi phí. Thứ ba, rời khỏi sàn nếu biên lợi nhuận không còn đủ sống. Với các shop nhỏ vốn đã vận hành bằng biên mỏng, lựa chọn đầu tiên ngày càng khó. Giữ giá để cạnh tranh có thể giúp duy trì đơn hàng, nhưng cũng có thể biến mỗi đơn hàng thành một khoản lỗ nhỏ.

Vì vậy, khi phí sàn tăng, chi phí không dừng lại ở người bán. Nó có xu hướng được đẩy dần vào giá bán, vào mức giảm giá thấp hơn, vào voucher ít sâu hơn, hoặc vào điều kiện freeship khó đạt hơn. Người tiêu dùng tưởng mình đứng ngoài cuộc chiến phí sàn, nhưng cuối cùng lại là người cùng trả hóa đơn.

Điều này giải thích vì sao không khí mua sắm trên sàn vẫn rất sôi động, nhưng cảm giác “hời” lại giảm đi. Livestream vẫn diễn ra liên tục. Banner sale vẫn phủ kín ứng dụng. Các chiến dịch ngày đôi vẫn được đẩy mạnh. Nhưng nếu giá nền đã được điều chỉnh cao hơn để bù phí, phần giảm giá có thể chỉ làm mềm cú tăng, chứ không đưa người mua trở lại thời kỳ giá rẻ như trước.

Sale nhiều hơn không đồng nghĩa với rẻ hơn. Trong giai đoạn mới, người tiêu dùng cần phân biệt giữa “được giảm giá” và “mua được giá tốt”. Hai khái niệm này không còn luôn đi cùng nhau.

Khi người mua bắt đầu phản ứng bằng ví tiền

Dữ liệu quý IV/2025 cho thấy người tiêu dùng không chỉ cảm thấy giá cao hơn, mà đã phản ứng bằng hành vi. Việc sản lượng tiêu thụ giảm 8% trong cùng giai đoạn giá bán trung bình tăng 33% cho thấy một phần người mua đã thận trọng hơn với giỏ hàng online.

Họ vẫn mua sắm trên sàn, nhưng có thể so sánh kỹ hơn, chờ mã sâu hơn, bỏ bớt những món không thật sự cần, hoặc chuyển sang những sản phẩm có giá trị sử dụng rõ ràng hơn. Đây là điểm khác với giai đoạn trước, khi voucher và freeship đủ mạnh để kích thích mua sắm.

Khảo sát người tiêu dùng trực tuyến do YouNet ECI và Buzzmetrics thực hiện trong quý IV/2025 cũng cho thấy mức độ nhạy cảm cao về giá. Nhóm Gen Y tỏ ra thận trọng hơn khi đánh giá về tình hình kinh tế, trong khi Gen Z dù lạc quan hơn lại bị giới hạn bởi khả năng tài chính, với 64% có thu nhập hộ gia đình dưới 30 triệu đồng/tháng. YouNet ECI nhận định giá bán tăng trong bối cảnh này khiến sản lượng tiêu thụ cuối năm sụt giảm là điều dễ hiểu.

Điều đó cho thấy người mua online không hề miễn nhiễm với mặt bằng giá mới. Sau nhiều năm được huấn luyện để chờ sale, săn mã và so giá liên tục, họ trở thành nhóm khách hàng rất nhạy với biến động giá. Khi giá tăng nhanh hơn cảm nhận về giá trị, phản ứng đầu tiên là giảm số lượng mua.

Đây là thách thức lớn với các sàn và nhà bán. Một mặt, sàn cần tăng phí để tối ưu doanh thu và lợi nhuận. Mặt khác, người bán phải bù chi phí để tồn tại. Nhưng ở đầu bên kia, người mua vẫn bước vào ứng dụng với kỳ vọng rất cũ: Mua online phải rẻ.

Ba kỳ vọng này đang xung đột với nhau.

Hết thời tăng trưởng dễ

Trong giai đoạn đầu của thương mại điện tử, tăng trưởng được tạo ra bằng một công thức khá đơn giản: Càng nhiều voucher, càng nhiều freeship, càng nhiều quảng cáo, càng nhiều người mua và nhà bán đổ vào sàn. Các nền tảng chấp nhận đốt tiền để kéo hành vi tiêu dùng từ offline sang online. Người bán hưởng traffic rẻ. Người mua hưởng giá thấp.

Nhưng khi thị trường trưởng thành, công thức đó không còn dễ lặp lại. YouNet ECI nhận định kỷ nguyên tăng trưởng dễ bằng cách đổ tiền vào quảng cáo đã kết thúc; năm 2026, thương mại điện tử Việt Nam vẫn có thể tăng trưởng hai chữ số, nhưng hành vi người tiêu dùng sẽ phức tạp hơn, tạo ra cả cơ hội lẫn thách thức cho nhãn hàng.

Điều này có nghĩa là cuộc chơi không chỉ khó hơn với shop nhỏ, mà cũng khó hơn với người mua. Người tiêu dùng sẽ phải mất nhiều công sức hơn để xác định đâu là giá tốt thật sự. Việc thấy một sản phẩm giảm 30-40% không còn đủ để kết luận đó là món hời, nếu giá gốc đã được điều chỉnh cao hơn hoặc chi phí vận chuyển, điều kiện voucher và các khoản cộng thêm làm tổng thanh toán cuối cùng không còn hấp dẫn.

Ở phía người bán, việc tăng giá cũng không phải lựa chọn dễ dàng. Tăng giá có thể giúp bù phí, nhưng cũng khiến sản phẩm mất lợi thế cạnh tranh. Không tăng giá thì biên lợi nhuận bị bào mòn. Đây là thế kẹt của nhiều shop online: Người mua ngày càng nhạy cảm với giá, trong khi chi phí vận hành trên sàn ngày càng cao.

Hệ quả là thị trường có thể tiếp tục phân hóa. Những nhà bán có thương hiệu, hàng chính hãng, chuỗi cung ứng tốt và ngân sách vận hành mạnh sẽ có khả năng chịu phí tốt hơn. Các shop nhỏ, hàng đại trà, bán bằng lợi thế giá thấp sẽ chịu áp lực lớn hơn. Khi nhóm bán giá rẻ rời bớt cuộc chơi, người tiêu dùng có thể mất đi một phần nguồn hàng từng tạo ra cảm giác “sàn lúc nào cũng rẻ”.

Người tiêu dùng cũng bước vào thời kỳ hậu “tiền rẻ”

Thương mại điện tử chắc chắn chưa hết hấp dẫn. Người Việt vẫn sẽ mua online nhiều hơn, đặc biệt với các nhóm hàng tiện lợi, hàng tiêu dùng nhanh, thời trang, làm đẹp, sản phẩm chính hãng và những mặt hàng có lợi thế giao nhanh. YouNet ECI cho biết các nhóm chủ lực như FMCG và thời trang & phụ kiện vẫn tăng mạnh trong năm 2025, lần lượt 38% và 34%.

Nhưng sức hấp dẫn của thương mại điện tử đang thay đổi. Trước đây, lý do lớn nhất để lên sàn là rẻ. Giờ đây, người tiêu dùng có thể vẫn lên sàn vì tiện, nhiều lựa chọn, giao nhanh, dễ so sánh, có đánh giá, có chính sách đổi trả và dễ tiếp cận hàng chính hãng. Giá rẻ vẫn quan trọng, nhưng không còn là lời hứa chắc chắn.

Sau thời kỳ tiền rẻ, thương mại điện tử Việt Nam đang bước sang giai đoạn mới: Tăng trưởng vẫn còn, nhưng không còn miễn phí. Người mua vẫn thấy sale mỗi ngày, nhưng phải tỉnh táo hơn để biết đâu là giá tốt thật sự. Người bán vẫn có thể tiếp cận hàng triệu khách hàng, nhưng phải trả chi phí cao hơn để được nhìn thấy. Còn các nền tảng, sau nhiều năm đốt tiền để xây thói quen, đang tìm cách thu lại nhiều hơn từ chính thói quen đó.

Vì thế, câu hỏi “hết thời săn hàng rẻ trên sàn hay chưa” có lẽ chưa có câu trả lời tuyệt đối. Sẽ vẫn có hàng rẻ, vẫn có flash sale, vẫn có voucher sâu trong các chiến dịch lớn. Nhưng thời kỳ chỉ cần mở app là chắc chắn mua được rẻ hơn ngoài cửa hàng đang dần khép lại.

Người mua từng được hưởng lợi lớn nhất từ cuộc đua đốt tiền của thương mại điện tử. Giờ đây, khi cuộc đua ấy bước vào giai đoạn tính toán lại chi phí, họ cũng là người bắt đầu trả giá.

Chuyên gia Malaysia nhận xét về mục tiêu GDP bình quân 10.000 USD của Việt Nam

Việt Nam đang bước vào một trong những giai đoạn quan trọng nhất của quá trình chuyển đổi kinh tế. Sau khi gia nhập nhóm các quốc gia có thu nhập trung bình cao, nền kinh tế hiện đứng trước mục tiêu đầy tham vọng là đạt GDP bình quân đầu người 10.000 USD trong khoảng 10 năm tới. Theo nhà kinh tế trưởng toàn cầu Shan Saeed thuộc tập đoàn công nghệ bất động sản IQI Global (Malaysia), đây không chỉ là mục tiêu về quy mô thu nhập mà còn là phép thử đối với năng suất, năng lực công nghệ, chất lượng thể chế và hiệu quả điều hành chính sách.

Ba kịch bản cho cột mốc 10.000 USD

Dẫn báo cáo Triển vọng Kinh tế Thế giới tháng 4/2026 của Quỹ Tiền tệ Quốc tế (IMF), chuyên gia Shan Saeed cho biết GDP bình quân đầu người của Việt Nam tính theo USD hiện hành được dự báo đạt khoảng 5.100-5.200 USD trong năm 2026, với GDP danh nghĩa khoảng 527 tỷ USD. Để đạt mức GDP bình quân đầu người 10.000 USD, Việt Nam cần gần như tăng gấp đôi thu nhập bình quân tính theo USD, tức là gấp khoảng 1,96 lần mức hiện nay. Quá trình này không chỉ phụ thuộc vào tốc độ tăng trưởng kinh tế mà còn đòi hỏi sự cải thiện đồng thời về năng suất, uy tín tiền tệ, trình độ sản xuất, khả năng tiếp thu công nghệ, chiều sâu thể chế và hiệu quả thực thi chính sách.

Chuyên gia Shan Saeed đưa ra ba kịch bản tăng trưởng kép hằng năm (CAGR) cho GDP bình quân đầu người. Trong kịch bản lạc quan, với tốc độ tăng trưởng 8,5-9,5% mỗi năm, Việt Nam có thể đạt mốc 10.000 USD trong giai đoạn 2033-2034. Trong kịch bản cơ sở, với mức tăng trưởng 7-8%/ năm, mục tiêu này có thể đạt được trong giai đoạn khoảng 2035-2036. Còn trong kịch bản thận trọng, với tốc độ tăng trưởng 5,5-6,5%/năm, mục tiêu này chỉ có thể đạt được trong giai đoạn 2037-2039.

Nền tảng kinh tế vĩ mô tạo dư địa tăng trưởng

Theo Ngân hàng Thế giới (WB), tăng trưởng kinh tế Việt Nam đã đạt khoảng 8% trong năm 2025 nhờ xuất khẩu hàng chế tạo và nhu cầu nội địa khá mạnh mẽ. WB dự báo tăng trưởng kinh tế của Việt Nam dự kiến sẽ đạt 6,8% trong năm 2026 và 7,1% năm 2027. Chuyên gia Shan Saeed cho rằng, Việt Nam đang sở hữu nhiều điều kiện thuận lợi để khai thác đà tăng trưởng này.

Với quy mô thương mại tương đương gần 170% GDP, Việt Nam tiếp tục nằm trong nhóm những nền kinh tế có độ mở lớn nhất thế giới. Điều này tạo ra cơ hội lớn khi thương mại toàn cầu mở rộng, song cũng khiến nền kinh tế nhạy cảm hơn trước các cú sốc từ bên ngoài như suy giảm nhu cầu, rủi ro thuế quan, biến động giá hàng hóa hay áp lực đối với tỷ giá.

Các số liệu năm 2026 tiếp tục phản ánh đà tăng trưởng tích cực. GDP sáu tháng đầu năm nay tăng 8,18%, trong khi tăng trưởng quý II/2026 đạt 8,39% so với cùng kỳ năm trước. Công nghiệp và xây dựng đóng góp 37,66% GDP; dịch vụ chiếm 43,52%; nông nghiệp, lâm nghiệp và thủy sản chiếm 10,61%.

Ở phía cầu, tiêu dùng tăng 8,15%; tổng tích lũy tài sản tăng 15,2%; xuất khẩu hàng hóa và dịch vụ tăng 20,18%; nhập khẩu tăng 26,44%. Những chỉ số này cho thấy nền kinh tế đang được thúc đẩy đồng thời bởi sản xuất, đầu tư, tiêu dùng và nhu cầu từ thị trường bên ngoài.

Đầu tư trực tiếp nước ngoài (FDI) tiếp tục là điểm sáng. Trong nửa đầu năm 2026, Việt Nam thu hút 34,65 tỷ USD vốn FDI đăng ký, tăng 61% so với cùng kỳ năm trước, trong khi vốn FDI thực hiện đạt 13,03 tỷ USD, tăng 11,2% và là mức giải ngân cao nhất của nửa đầu năm trong vòng 5 năm. Ngành chế tạo và gia công chiếm 63% tổng vốn FDI đăng ký và 82,6% vốn FDI thực hiện, qua đó củng cố vị thế của Việt Nam là một trong những điểm đến hàng đầu về đầu tư sản xuất tại châu Á.

Hoạt động thương mại cũng tiếp tục mở rộng nhanh. Trong sáu tháng đầu năm 2026, tổng kim ngạch xuất nhập khẩu đạt 549,69 tỷ USD, tăng 27,1% so với cùng kỳ năm ngoái, trong đó xuất khẩu tăng 21% và nhập khẩu tăng 33,4%. Theo chuyên gia Shan Saeed, nhập khẩu tăng mạnh phản ánh nhu cầu lớn đối với hàng hóa trung gian, máy móc thiết bị và nguyên liệu phục vụ sản xuất, cho thấy hoạt động sản xuất vẫn diễn ra sôi động, song cũng đòi hỏi theo dõi chặt chẽ cán cân thương mại và quản lý ngoại hối.

Một điểm đáng chú ý khác là vai trò ngày càng lớn của thị trường trong nước. Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng trong nửa đầu năm 2026 đạt khoảng 3.889.500 tỷ đồng, tăng 12,9%; sau khi loại trừ yếu tố giá còn tăng 7,3%. Theo ông Shan Saeed, một nền tảng tiêu dùng nội địa rộng và ổn định sẽ giúp giảm bớt tác động của những biến động từ bên ngoài khi nền kinh tế tiến lên mức thu nhập cao hơn.

Bảy yếu tố quyết định quá trình chuyển đổi thu nhập

Trước hết là năng suất lao động. Việt Nam không thể tiếp tục dựa chủ yếu vào lợi thế chi phí lao động mà cần chuyển sang cạnh tranh bằng năng suất – nhân tố giúp chuyển hóa sản xuất, công nghệ, hạ tầng và vốn con người thành thu nhập cao hơn. Muốn đạt bước nhảy vọt về thu nhập, Việt Nam cần nâng cao sản lượng trên mỗi lao động, phát triển hệ thống logistics, mở rộng mạng lưới doanh nghiệp cung ứng trong nước, tăng cường liên kết giữa doanh nghiệp FDI với doanh nghiệp nội địa, nâng cao kỹ năng lao động và thúc đẩy phổ biến công nghệ trong toàn nền kinh tế.

Biến số thứ hai là sự ổn định của đồng tiền. Mặc dù tăng trưởng được tạo ra trong nền kinh tế nội địa, mục tiêu 10.000 USD được tính bằng đồng USD, do đó nếu đồng VND mất giá quá nhanh, thời điểm đạt cột mốc thu nhập sẽ bị kéo dài. Việc duy trì uy tín tiền tệ, kiểm soát lạm phát, quản lý cán cân thanh toán và củng cố niềm tin vào chính sách kinh tế vĩ mô là những yếu tố có ý nghĩa quyết định.

Yếu tố thứ ba là nâng cấp ngành sản xuất. Giai đoạn tiếp theo không thể chỉ dừng ở hoạt động lắp ráp mà phải hướng tới điện tử, bán dẫn, sản xuất chính xác, linh kiện công nghiệp, phần cứng phục vụ lĩnh vực trí tuệ nhân tạo (AI), dệt may giá trị cao, logistics và các nền tảng số. Theo ông Shan Saeed, quy mô sản xuất tạo nền tảng, còn mức độ tinh vi của sản xuất mới là yếu tố quyết định năng suất và thu nhập.

Biến số thứ tư là công nghệ. Tăng trưởng dài hạn của Việt Nam sẽ phụ thuộc vào khả năng chuyển từ lợi thế chi phí lao động sang tăng năng suất dựa trên đổi mới sáng tạo, thông qua tự động hóa, số hóa và ứng dụng công nghệ để tạo ra nhiều giá trị hơn trên mỗi lao động, mỗi nhà máy và mỗi đơn vị vốn. Chuyên gia này đánh giá việc Samsung có kế hoạch xây dựng nhà máy thử nghiệm bán dẫn trị giá 1,5 tỷ USD tại Việt Nam, cùng với hoạt động hiện có của Intel, Amkor và Hana Micron, là những tín hiệu cho thấy Việt Nam đang từng bước nâng cao vai trò trong chuỗi cung ứng bán dẫn toàn cầu.

Yếu tố thứ năm là vai trò của xuất khẩu. Động lực chính của tăng trưởng thu nhập trong dài hạn sẽ ngày càng đến từ mức độ phức tạp của ngành sản xuất, năng suất khu vực dịch vụ, năng lực công nghệ và chất lượng nguồn nhân lực.

Biến số thứ sáu là xu hướng “Trung Quốc+1”. Việt Nam là một trong những quốc gia hưởng lợi rõ rệt từ quá trình đa dạng hóa chuỗi cung ứng toàn cầu. Tuy nhiên, thách thức trong giai đoạn tới không chỉ là thu hút thêm FDI mà còn phải chuyển hóa dòng vốn này thành hiệu ứng lan tỏa về năng suất, nâng cấp doanh nghiệp trong nước và tham gia sâu hơn vào chuỗi giá trị toàn cầu.

Biến số cuối cùng là tính đáng tin cậy của chính sách tiền tệ và tài khóa. Đầu tư hạ tầng sẽ góp phần nâng cao tăng trưởng tiềm năng nếu giúp giảm các điểm nghẽn về logistics, cải thiện hệ thống cảng biển, điện, giao thông và kết nối số. Tín dụng cần được phân bổ hiệu quả, lạm phát phải được kiểm soát và dư địa tài khóa cần được duy trì, bởi quá trình chuyển đổi thu nhập sẽ không chỉ phụ thuộc vào tốc độ tăng trưởng mà còn được quyết định bởi hiệu quả phân bổ nguồn lực trong nền kinh tế.

Bên cạnh triển vọng tích cực, chuyên gia Shan Saeed cũng chỉ ra một số rủi ro có thể làm chậm quá trình chuyển đổi thu nhập của Việt Nam, gồm sự mạnh lên của đồng USD, nhu cầu điện tử toàn cầu suy yếu, căng thẳng thuế quan leo thang, tăng trưởng chậm lại của kinh tế Trung Quốc, biến động giá hàng hóa, thâm hụt thương mại kéo dài và sự mất giá quá mức của đồng VND. Bất kỳ sự kết hợp nào của các yếu tố này đều có thể làm suy giảm năng suất, động lực đầu tư hoặc sự ổn định của tỷ giá, từ đó kéo chậm tiến trình nâng cao thu nhập.

Từ những phân tích trên, ông Shan Saeed cho rằng giai đoạn tới cần được dẫn dắt bởi năng suất cao hơn, trình độ sản xuất phức tạp hơn, thể chế vững mạnh hơn và đổi mới công nghệ bền vững – đây chính là những yếu tố quyết định liệu Việt Nam có thể tiến tới mục tiêu trở thành nền kinh tế thu nhập cao vào năm 2045 hay không.

Ver2Solution theo TTXVN

Top 10 thương hiệu và sản phẩm được tiêu dùng nhiều nhất tháng 8 hàng năm

Người mua online cũng bắt đầu cảm thấy đau ví

Hàng hóa online đắt dần lên

13 nội dung bị cấm trên Facebook

Cách kháng nghị tài khoản facebook bị hạn chế quảng cáo 2023

Giải mã những cơn phẫn nộ tập thể trên Facebook, dưới góc nhìn xã hội học

-

Các Nền Tảng MXH8 tháng ago

Các Nền Tảng MXH8 tháng agoCập nhật Facebook từ ngày 1/11 đến ngày 10/11

-

Trong Nước9 tháng ago

Trong Nước9 tháng agoNgười Việt chi gần 4 tỷ USD mua sắm chỉ trên 3 sàn TMĐT lớn trong quý 3 năm 2025

-

Công Nghệ Phần Mềm8 tháng ago

Công Nghệ Phần Mềm8 tháng agoVí điện tử MoMo, Zalopay, ShopeePay,… bước sang trang mới

-

Các Nền Tảng MXH8 tháng ago

Các Nền Tảng MXH8 tháng agoFacebook Dating thu hút 21 triệu người dùng mỗi tháng

-

Công Nghệ Phần Mềm9 tháng ago

Công Nghệ Phần Mềm9 tháng agoMột nửa giới startup AI hiện tại sẽ bị hủy diệt

-

Trong Nước9 tháng ago

Trong Nước9 tháng agoMục tiêu 45% SME Việt Nam bán hàng qua sàn thương mại điện tử

-

Xu Hướng8 tháng ago

Xu Hướng8 tháng agoRobot đồ chơi chạy Deepseek giá dưới một triệu đồng hút khách

-

Tâm Lý Học NTD9 tháng ago

Tâm Lý Học NTD9 tháng ago2 thương hiệu lớn bất ngờ cùng viral trên mạng xã hội