TMĐT

Apple Tụt Hạng Tại Thị Trường Smartphone Trung Quốc: Các Thách Thức Và Xu Hướng Mới

Cuộc cách mạng lớn nhất của TMĐT không nằm ở Shopee hay TikTok Shop: AI đang biến shop 3 người thành “công ty” 30 người, các thế hệ shop TMĐT mới.

Trong nhiều năm, mỗi cuộc thảo luận về thương mại điện tử thường xoay quanh những cái tên quen thuộc như Shopee, Lazada, TikTok Shop hay Amazon. Người ta nói về thuật toán, cuộc đua trợ giá, livestream, khuyến mãi và tốc độ giao hàng. Tuy nhiên, có một cuộc cách mạng khác đang diễn ra âm thầm hơn nhưng có thể tạo ra tác động còn sâu rộng hơn: AI đang thay đổi chính cách người bán vận hành doanh nghiệp của mình, xuất hiện thêm nhiều mô hình mới, shop TMĐT mới.

Nếu như vài năm trước, AI được xem là công nghệ dành cho các tập đoàn công nghệ hoặc những doanh nghiệp có ngân sách lớn, thì đến năm 2026, nó đã trở thành công cụ mà ngay cả một cửa hàng online vài nhân sự cũng có thể tiếp cận. Điều đáng chú ý là AI không chỉ giúp làm việc nhanh hơn. Nó đang làm thay ngày càng nhiều công việc vốn thuộc về con người.

Theo McKinsey, AI tạo sinh có thể tạo thêm từ 400 đến 660 tỷ USD giá trị mỗi năm cho ngành bán lẻ và hàng tiêu dùng, chủ yếu nhờ tự động hóa các hoạt động marketing, bán hàng, chăm sóc khách hàng và quản lý chuỗi cung ứng. Điều đáng chú ý là phần lớn giá trị này không đến từ việc bán thêm AI, mà đến từ việc doanh nghiệp vận hành hiệu quả hơn.

AI của người bán hàng TMĐT

Một shop bán hàng trực tuyến trước đây thường phải xây dựng cả một “dây chuyền” nhân sự. Có người viết nội dung, có người chụp ảnh sản phẩm, có người chỉnh sửa video, có người trả lời khách hàng, có người tối ưu quảng cáo và có người phân tích doanh số. Quy mô nhân sự tăng gần như tỷ lệ thuận với tốc độ mở rộng kinh doanh.

Ngày nay, mối quan hệ đó đang dần thay đổi.

Trong khảo sát với hơn 50 lãnh đạo bán lẻ toàn cầu, McKinsey cho biết 90% doanh nghiệp đã bắt đầu thử nghiệm hoặc mở rộng các ứng dụng AI tạo sinh, trong khi 82% đã triển khai AI trong chăm sóc khách hàng và 36% đang đưa các giải pháp này vào vận hành ở quy mô lớn. Điều đó cho thấy AI không còn dừng ở giai đoạn thử nghiệm mà đã bắt đầu trở thành một phần của quy trình kinh doanh.

Buổi sáng, người bán có thể yêu cầu ChatGPT hoặc Claude viết hàng chục mô tả sản phẩm theo nhiều phong cách khác nhau chỉ trong vài phút. Những đoạn mô tả không còn đơn thuần giới thiệu tính năng mà còn được tối ưu cho từ khóa tìm kiếm, phù hợp với từng nhóm khách hàng và từng nền tảng khác nhau.

Shopify hiện đã tích hợp các công cụ như Shopify Magic và Sidekick để hỗ trợ người bán tạo mô tả sản phẩm, email marketing, nội dung quảng cáo, quản lý danh mục hàng hóa và phân tích dữ liệu. Theo Shopify, tạo nội dung là một trong những ứng dụng AI được người bán sử dụng nhiều nhất trong bán lẻ hiện nay.

Khi cần hình ảnh quảng cáo, họ không nhất thiết phải thuê studio hay tổ chức một buổi chụp tốn kém. Các mô hình tạo ảnh như Midjourney, GPT Image, FLUX hay Ideogram có thể tạo ra những bức ảnh lifestyle, banner quảng cáo hoặc ảnh sản phẩm trong nhiều bối cảnh khác nhau chỉ từ một đoạn mô tả văn bản. Một chiếc bình giữ nhiệt có thể xuất hiện trên bàn làm việc hiện đại, trong chuyến dã ngoại hay bên cạnh ly cà phê buổi sáng mà không cần chụp thêm bất kỳ tấm ảnh nào.

Video, vốn từng là “nút thắt” lớn nhất của nhiều người bán, cũng đang được AI giải quyết. Các công cụ như Kling, Veo hay Runway có thể tạo video quảng cáo ngắn, mô phỏng chuyển động sản phẩm hoặc dựng nội dung phục vụ TikTok và Reels với thời gian sản xuất ngắn hơn rất nhiều so với quy trình truyền thống. Điều này đặc biệt quan trọng trong bối cảnh video ngắn đang trở thành định dạng chủ đạo của thương mại điện tử.

Một nhóm nghiên cứu của Alibaba đã công bố hệ thống “Sell It Before You Make It”, cho phép người bán tạo hình ảnh sản phẩm bằng AI trước khi sản xuất hàng thật. Trong các thử nghiệm trực tuyến, hình ảnh do AI tạo ra giúp tăng hơn 13% tỷ lệ nhấp và tỷ lệ chuyển đổi so với phương án truyền thống. Ý tưởng này mở ra mô hình “bán trước rồi mới sản xuất”, giúp giảm đáng kể chi phí tồn kho và thử nghiệm sản phẩm mới.

Ở phía sau màn hình, AI cũng đang tham gia vào những công việc ít được chú ý hơn nhưng lại tiêu tốn rất nhiều thời gian. Thay vì phải trả lời lặp đi lặp lại những câu hỏi như “còn hàng không”, “bao giờ giao”, “đổi trả thế nào”, các trợ lý AI có thể xử lý phần lớn các yêu cầu phổ biến, đồng thời kết nối với hệ thống quản lý đơn hàng để tra cứu tồn kho hoặc trạng thái vận chuyển. Vai trò của nhân viên chăm sóc khách hàng vì thế đang dần chuyển từ trả lời câu hỏi sang xử lý những tình huống phức tạp mà AI chưa thể giải quyết.

Ngay cả quảng cáo, lĩnh vực từng được xem là “nghệ thuật” của những chuyên gia marketing, cũng đang thay đổi. Các nền tảng quảng cáo ngày càng tự động hóa quá trình lựa chọn đối tượng, phân phối ngân sách, thử nghiệm nội dung và tối ưu hiệu quả. Người bán không còn dành phần lớn thời gian để chỉnh từng nhóm quảng cáo mà chuyển sang xác định mục tiêu kinh doanh và đánh giá kết quả.

Bước chuyển tiếp

Điểm đáng chú ý là những thay đổi này không diễn ra riêng lẻ. Chúng đang tạo thành một hệ thống vận hành mới, nơi AI đảm nhận phần lớn các tác vụ lặp lại, còn con người tập trung vào việc lựa chọn sản phẩm, xây dựng thương hiệu, phát triển chiến lược và đưa ra quyết định.

Đây cũng là lý do ngày càng nhiều chuyên gia không còn nhìn AI đơn thuần như một phần mềm hỗ trợ, mà coi nó là một “đội ngũ nhân sự số”. Thay vì tuyển thêm năm người cho năm công việc khác nhau, một doanh nghiệp nhỏ có thể xây dựng một quy trình mà trong đó mỗi công đoạn đều có AI hỗ trợ. Một mô hình ngôn ngữ phụ trách viết nội dung, một mô hình tạo ảnh đảm nhiệm thiết kế, một mô hình tạo video sản xuất quảng cáo, một AI agent xử lý chăm sóc khách hàng và một hệ thống phân tích dữ liệu hỗ trợ ra quyết định.

Nếu trước đây quy mô doanh nghiệp thường được đo bằng số lượng nhân viên thì trong tương lai, lợi thế cạnh tranh có thể nằm ở việc doanh nghiệp đó sở hữu bao nhiêu “đồng nghiệp AI” và biết phối hợp chúng hiệu quả đến đâu.

Tháng 4/2025, CEO Shopify Tobi Lütke gửi một bản ghi nhớ nội bộ yêu cầu các quản lý phải trả lời một câu hỏi trước khi tuyển thêm người: “Vì sao AI không thể làm công việc này?”.

Theo ông, sử dụng AI sẽ trở thành kỹ năng cơ bản của mọi nhân viên và là tiêu chí đánh giá hiệu suất trong công ty. Đây được xem là một trong những tuyên bố thể hiện rõ nhất việc AI đang được coi như một phần của lực lượng lao động, thay vì chỉ là một công cụ hỗ trợ.

Tất nhiên, điều này không đồng nghĩa với việc AI sẽ thay thế hoàn toàn con người. Những công việc đòi hỏi sự sáng tạo, khả năng xây dựng thương hiệu, đàm phán với đối tác hay xử lý các tình huống phức tạp vẫn cần đến kinh nghiệm và tư duy của con người. Tuy nhiên, các công việc mang tính lặp lại, tiêu chuẩn hóa và dựa nhiều vào quy trình đang được AI tự động hóa với tốc độ ngày càng nhanh.

Điều này cũng làm thay đổi cách các doanh nghiệp tuyển dụng. Thay vì tìm kiếm một người chỉ biết viết nội dung hay chỉnh sửa ảnh, họ bắt đầu ưu tiên những nhân sự biết thiết kế quy trình làm việc với AI, biết kiểm soát chất lượng đầu ra và kết hợp nhiều công cụ khác nhau để nâng cao năng suất. Giá trị của một nhân viên không còn nằm ở việc tự mình hoàn thành mọi công việc, mà ở khả năng điều phối cả con người lẫn AI để tạo ra kết quả tốt hơn.

Nhìn rộng hơn, đây có thể là bước chuyển tiếp lớn nhất của thương mại điện tử kể từ khi mô hình bán hàng trực tuyến phổ biến. Trong giai đoạn đầu, công nghệ giúp người bán tiếp cận khách hàng qua Internet. Giai đoạn tiếp theo, các sàn thương mại điện tử giúp kết nối cung và cầu ở quy mô lớn. Còn hiện nay, AI đang tái định nghĩa cách một doanh nghiệp được vận hành.

Báo cáo “Rewiring Retail in Europe: The AI Imperative” công bố năm 2026 của McKinsey nhận định AI đang tái định hình toàn bộ chuỗi giá trị bán lẻ, từ marketing, vận hành, logistics cho tới trải nghiệm mua sắm. Báo cáo cho rằng ngành bán lẻ đang bước từ giai đoạn AI hỗ trợ sang giai đoạn “Agentic AI”, nơi các hệ thống có thể tự đưa ra quyết định và thực hiện nhiều tác vụ với mức độ tự chủ cao hơn.

Điều đó cũng đồng nghĩa lợi thế cạnh tranh của người bán sẽ ngày càng phụ thuộc vào khả năng xây dựng quy trình làm việc giữa con người và AI, thay vì chỉ đầu tư thêm nhân sự.

Có lẽ trong vài năm tới, sự khác biệt giữa những shop phát triển nhanh và phần còn lại sẽ không chỉ đến từ sản phẩm tốt hơn hay ngân sách quảng cáo lớn hơn. Nó sẽ đến từ việc ai biết xây dựng một “lực lượng lao động AI” hiệu quả hơn. Khi đó, câu hỏi quan trọng nhất của thương mại điện tử sẽ không còn là “bạn bán gì”, mà là “AI đang làm gì cho doanh nghiệp của bạn”.

Trong Nước

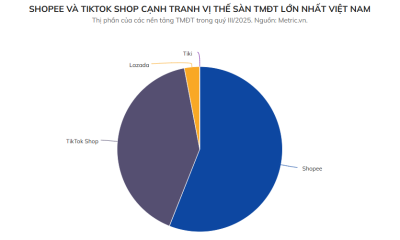

Phí tăng đẩy lên sát 18%, người bán hàng online Việt đang bị hai nền tảng nắm 98% thị phần siết chặt

Hơn 11 tỷ USD doanh thu chỉ trong bốn tháng đầu năm, điều quan trọng nhất đang diễn ra bên dưới bề mặt thị trường, đó là một cuộc thanh lọc lạnh lùng đã khiến gần 48.000 gian hàng rời khỏi các sàn lớn chỉ trong một năm qua. Đằng sau sự tiện lợi của mỗi cú quét mã thanh toán là một luật chơi mới đang định hình, phí tăng, doanh thu siết lại, nơi phần thắng gần như được lập trình sẵn cho một vài người chơi lớn nhất.

Con số 19% đẹp đẽ và sự thật mà nó che lấp

Bốn tháng đầu năm 2026, doanh thu bán lẻ thương mại điện tử của Việt Nam đạt khoảng 11,53 tỷ USD, tăng 19% so với cùng kỳ, trong khi thanh toán không tiền mặt tiếp tục lan rộng với giao dịch qua mã QR tăng hơn 20% về số lượng theo số liệu Ngân hàng Nhà nước. Nhìn từ trên cao, đây vẫn là một thị trường khỏe mạnh, tăng trưởng hai chữ số và có hạ tầng thanh toán ngày càng trơn tru.

Vấn đề là con số tổng luôn là thứ dễ gây ngộ nhận nhất. Mức tăng 19% đã thấp hơn hẳn so với những năm thị trường còn tăng phi mã, và ngay cả dự báo cho quý 2 cũng cho thấy doanh số bốn sàn lớn nhất có thể giảm nhẹ so với quý đầu năm. Một thị trường vẫn lớn lên về tổng quy mô nhưng đang chậm lại về tốc độ là một thị trường đã đi qua đỉnh dốc dễ dàng, và đó chính là thời điểm những cuộc cạnh tranh trở nên tàn nhẫn nhất, bởi mỗi người chơi không còn được con sóng chung nâng đỡ mà buộc phải giành phần của nhau.

Cuộc thanh lọc đang diễn ra ngay dưới bề mặt

Bằng chứng rõ ràng nhất không nằm ở doanh thu mà nằm ở số lượng người chơi. Theo dữ liệu thống kê thị trường, số nhà bán hàng còn tồn tại trên bốn sàn Shopee, TikTok Shop, Lazada và Tiki chỉ còn hơn 602.000, giảm hơn 7% so với cùng kỳ năm trước, tương đương gần 48.000 gian hàng đã rời sàn chỉ sau một năm.

Trước đó, riêng nửa đầu năm 2025 đã chứng kiến hơn 80.000 gian hàng rời sàn, một con số lớn chưa từng thấy. Cần nói rõ đây là mức giảm ròng về số gian hàng còn hoạt động, và một gian hàng đóng lại trên sàn không đồng nghĩa người bán đã bỏ hẳn nghề, bởi một bộ phận chuyển sang các kênh khác như mạng xã hội hay bán trực tiếp, nhưng xu hướng co lại của số người trụ được trên sàn là có thật.

Đây là nghịch lý cốt lõi mà bất kỳ ai làm kinh doanh online cũng phải nhìn thẳng. Thị trường càng lớn thì số người trụ lại được trong đó lại càng ít đi, và cùng lúc giá bán trung bình trên cả bốn sàn lại tăng mạnh tới khoảng 33% so với cùng kỳ. Một thị trường mà doanh thu tăng, giá bán tăng, nhưng số gian hàng giảm, là một thị trường đang dồn của cải về phía một nhóm ngày càng hẹp, chứ không phải một sân chơi mở rộng cơ hội cho tất cả như hình dung phổ biến.

Ai siết và siết bằng cách nào

Động lực trực tiếp của cuộc thanh lọc này là chi phí, và chi phí đó do chính các sàn định đoạt. Từ ngày 9 tháng 5 năm 2026, TikTok Shop điều chỉnh phí hoa hồng cố định lên mức mặc định 12,50% với người bán thường và 15,50% với gian hàng chính hãng, đồng thời nâng phí giao dịch từ 5% lên 6%. Ở một số ngành hàng nóng như mỹ phẩm, thời trang, sức khỏe và đồ cho mẹ và bé, mức phí thậm chí tiệm cận 18%, cao hơn hẳn trước đây.

Sức nặng của những con số này nằm ở vị thế của bên thu phí. Khi Shopee và TikTok Shop cộng lại đã nắm khoảng 98% thị phần, người bán gần như không còn cánh cửa nào để mặc cả hay chuyển sang một sân chơi khác có lợi hơn. Theo phản ánh từ cộng đồng kinh doanh, các đợt tăng phí dồn dập có thể đẩy tổng chi phí bán hàng lên tới 40% đến 45% doanh thu, một tỷ lệ mà phần lớn người bán nhỏ với biên lợi nhuận mỏng không thể nào gánh nổi. Khi một nền tảng vừa là cái chợ, vừa là người đặt ra luật, vừa là bên thu tiền trên mỗi giao dịch, thì quan hệ giữa sàn và người bán không còn là đối tác bình đẳng mà đã nghiêng hẳn về một phía.

Luật chơi mới: kẻ thắng được lập trình sẵn

Bức tranh hiện ra khi ghép các mảnh lại với nhau là một thị trường đang vận hành theo logic kẻ thắng ăn cả. Tăng trưởng chung vẫn còn, nhưng phần tăng trưởng đó đang chảy về tay các nhãn hàng lớn, các nhà phân phối chính hãng có đủ quy mô để hấp thụ chi phí, và trên hết là về chính các sàn. Đối với một nền tảng nắm gần trọn thị phần, mỗi điểm phần trăm phí cộng thêm trên một thị trường nhiều tỷ USD là một khoản lợi nhuận gần như chắc chắn, bất kể người bán bên dưới lời hay lỗ.

Đây cũng là lúc cần gọi đúng tên bản chất của cuộc chơi. Các sàn lớn từ lâu đã không còn đơn thuần là nơi kết nối người mua và người bán, mà đang trở thành những cỗ máy thu phí, bán quảng cáo và nắm giữ dữ liệu dòng tiền. Chính thói quen quét mã thanh toán đã trở thành phản xạ của hàng chục triệu người mà ai cũng ca ngợi như một thành tựu lại là thứ giúp các nền tảng này khóa chặt người dùng và người bán vào hệ sinh thái của mình, biến mỗi giao dịch thành một điểm dữ liệu và một khoản phí. Giá trị thật của thương mại điện tử ở giai đoạn này không nằm ở việc bán được món hàng, mà nằm ở việc sở hữu chính con đường mà mọi món hàng và mọi đồng tiền phải đi qua.

Làn sóng thanh lọc được dự báo còn tiếp tục trong năm 2026, và hệ quả của nó vượt xa câu chuyện của riêng giới bán hàng. Khi số gian hàng co lại và chi phí bị đẩy lên, phần chi phí tăng thêm đó cuối cùng sẽ được chuyển một phần vào giá bán, và người tiêu dùng, vốn được hưởng lợi từ thời kỳ các sàn đốt tiền giành thị phần, sẽ dần phải trả giá thật cho sự tiện lợi. Câu hỏi sắc nhất còn để ngỏ là khi một vài nền tảng vừa cầm còi vừa đá bóng vừa thu vé trên một thị trường nhiều tỷ USD, thì còn lại bao nhiêu chỗ cho người bán nhỏ, và liệu cái gọi là giai đoạn tăng trưởng chiều sâu có thực chất là quá trình một thị trường mở dần khép lại thành một sân chơi của số ít.

Chính phủ vừa ban hành Nghị định số 248 quy định chi tiết một số điều của Luật Thương mại điện tử, trong đó có nội dung đáng chú ý về quy chế hoạt động livestream bán hàng.

Nghị định quy định trường hợp nền tảng thương mại điện tử có cung cấp tính năng livestream bán hàng thì phải công khai quy chế hoạt động của tính năng này.

Trong đó, cần công khai quyền và nghĩa vụ của các bên tham gia livestream bán hàng; đối tượng, quy trình, hướng dẫn người livestream bán hàng thực hiện định danh xác thực điện tử.

Cùng với đó là các điều kiện, quy trình, thủ tục về đăng ký mở tài khoản người bán và người livestream bán hàng; quy định các trường hợp cụ thể bị dừng phát trực tuyến, gỡ bỏ thông tin hiển thị, đường dẫn liên kết…

Theo Nghị định, chủ quản nền tảng thương mại điện tử phải có biện pháp kiểm tra, rà soát, gỡ bỏ và xử lý kịp thời đối với thông tin hàng hóa, dịch vụ xâm phạm quyền sở hữu trí tuệ, hàng hóa, dịch vụ liên quan đến hành vi kinh doanh vi phạm pháp luật. Việc này phải được thực hiện trong thời hạn 24 giờ kể từ khi nhận được yêu cầu của cơ quan nhà nước có thẩm quyền.

Chủ quản nền tảng thương mại điện tử phải có trách nhiệm công bố đầy đủ, chính xác, rõ ràng các nội dung hoặc có đường liên kết để xem chi tiết các nội dung tại vị trí trên màn hình chính của nền tảng và có dấu hiệu phân biệt rõ ràng.

Chủ quản nền tảng phải báo cáo trực tuyến định kỳ thông qua Hệ thống quản lý hoạt động thương mại điện tử thực hiện Nghị định này hoặc cung cấp thông tin theo yêu cầu của cơ quan nhà nước có thẩm quyền.

Nền tảng cũng phải cập nhật từ khóa theo khuyến cáo của cơ quan quản lý và lọc thông tin theo từ khóa trước khi hàng hóa, dịch vụ hiển thị. Đồng thời, đơn vị vận hành phải duy trì tài khoản trên Hệ thống quản lý hoạt động thương mại điện tử để tiếp nhận, phản hồi thông tin, giải quyết khiếu nại, phản ánh và tranh chấp.

Với nền tảng trung gian, mạng xã hội có hoạt động thương mại điện tử hoặc nền tảng thương mại điện tử tích hợp, Nghị định quy định chỉ được vận hành khi đáp ứng điều kiện quản lý, vận hành và sau khi được Bộ Công Thương xác nhận đăng ký.

Khi thay đổi các thông tin như tên nền tảng, người chịu trách nhiệm quản lý, giấy đăng ký doanh nghiệp, mô hình hoạt động, điều kiện giao dịch, điều khoản hợp đồng dịch vụ hoặc dịch vụ cung cấp, đơn vị vận hành phải làm thủ tục sửa đổi, bổ sung đăng ký trong 20 ngày làm việc.

Nghị định cũng nêu các trường hợp chấm dứt đăng ký, gồm nền tảng tự đề nghị, ngừng hoạt động, chuyển nhượng cho tổ chức khác hoặc thay đổi mã số thuế của chủ quản nền tảng.

Cơ quan quản lý nhà nước có thể chấm dứt đăng ký nếu quá 30 ngày kể từ khi gửi yêu cầu qua Hệ thống quản lý hoạt động thương mại điện tử mà nền tảng không phản hồi thông tin. Việc chấm dứt cũng áp dụng khi chủ quản nền tảng có hành vi vi phạm pháp luật đến mức phải dừng hoạt động theo quy định về xử lý vi phạm hành chính.

Ver2Solution theo Dân Trí

Thế hệ shop TMĐT mới

Mục tiêu GDP bình quân 10.000 USD của Việt Nam

Vụ kiện Louis Vuitton và Molly Tea đến cuộc tranh luận về bản sắc thị giác

13 nội dung bị cấm trên Facebook

Cách kháng nghị tài khoản facebook bị hạn chế quảng cáo 2023

Giải mã những cơn phẫn nộ tập thể trên Facebook, dưới góc nhìn xã hội học

-

Trong Nước10 tháng ago

Trong Nước10 tháng agoShopee bắt tay với Facebook có thể gắn thẻ sản phẩm Shopee để làm tiếp thị liên kết

-

Các Nền Tảng MXH8 tháng ago

Các Nền Tảng MXH8 tháng agoCập nhật Facebook từ ngày 1/11 đến ngày 10/11

-

Trong Nước9 tháng ago

Trong Nước9 tháng agoNgười Việt chi gần 4 tỷ USD mua sắm chỉ trên 3 sàn TMĐT lớn trong quý 3 năm 2025

-

Công Nghệ Phần Mềm8 tháng ago

Công Nghệ Phần Mềm8 tháng agoVí điện tử MoMo, Zalopay, ShopeePay,… bước sang trang mới

-

Các Nền Tảng MXH8 tháng ago

Các Nền Tảng MXH8 tháng agoFacebook Dating thu hút 21 triệu người dùng mỗi tháng

-

Công Nghệ Phần Mềm9 tháng ago

Công Nghệ Phần Mềm9 tháng agoMột nửa giới startup AI hiện tại sẽ bị hủy diệt

-

Trong Nước9 tháng ago

Trong Nước9 tháng agoMục tiêu 45% SME Việt Nam bán hàng qua sàn thương mại điện tử

-

Xu Hướng8 tháng ago

Xu Hướng8 tháng agoRobot đồ chơi chạy Deepseek giá dưới một triệu đồng hút khách