Thị Trường

30.000 cửa hàng ăn uống đóng cửa trong nửa đầu năm

Ver2Solution – Theo báo cáo ngành F&B 6 tháng đầu năm 2024 của iPOS, mức chi cho việc “đi cà phê” của người Việt đã giảm mạnh. Tỷ lệ người chi tiêu trên 100.000 đồng/ly đã giảm từ 6% xuống chỉ còn 1,7%.

Ngày 21/8, iPOS.vn công bố Báo cáo thị trường Kinh doanh Ẩm thực tại Việt Nam 6 tháng đầu năm 2024, dựa trên nghiên cứu gần 1.000 nhà hàng/quán cà phê cùng hơn 2.300 thực khách và 1.307 nhân sự ngành F&B tại Việt Nam, thuộc nhiều độ tuổi và ngành nghề. Báo cáo cũng sử dụng và tham chiếu số liệu từ các công ty nghiên cứu thị trường, các nguồn thông tin uy tín quốc tế, ý kiến của các chuyên gia.

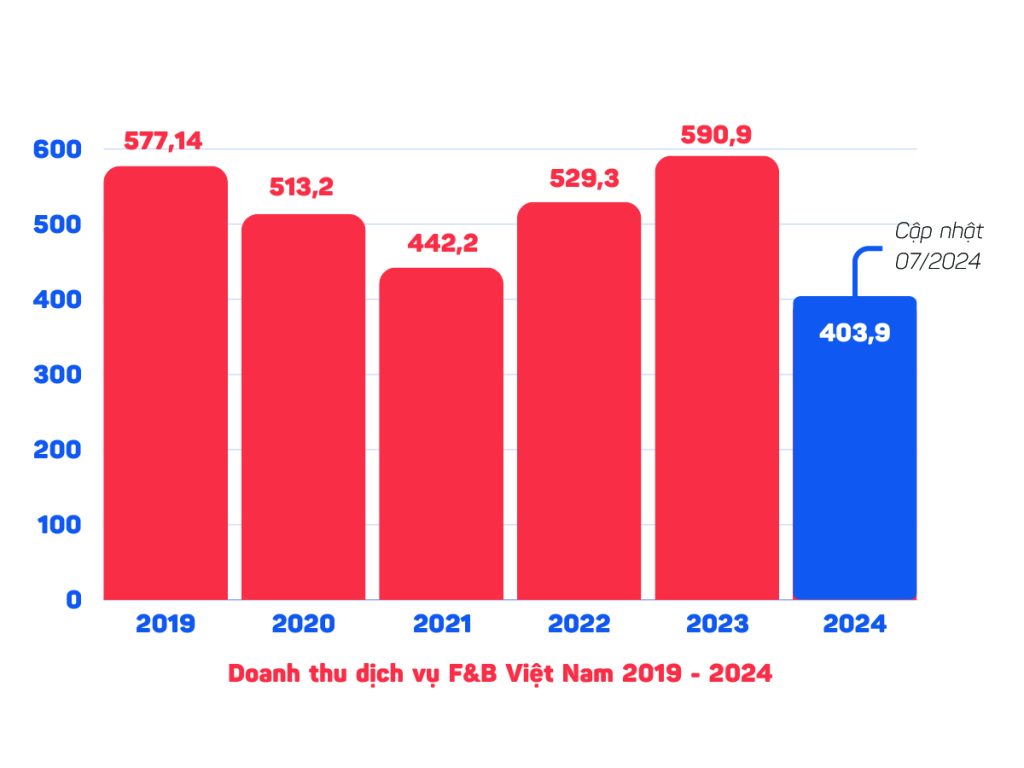

Theo đó, tính đến hết tháng 6/2024, cả nước ghi nhận khoảng 304.700 cửa hàng, giảm tới 3,9% so với số liệu từ năm 2023. Có ít nhất 30.000 cửa hàng trên toàn quốc đã đóng cửa, cùng với số lượng mở mới có phần hạn chế.

Mặc dù gặp nhiều khó khăn, tổng giá trị doanh thu ngành F&B gây bất ngờ khi chạm mốc 403,9 nghìn tỷ đồng, tương đương 68,46% doanh thu của cả năm 2023.

Nhìn về phía các doanh nghiệp F&B tại Việt Nam, kể từ đầu năm 2024, doanh thu của họ đã chứng kiến sự biến động mạnh. Mặc dù khởi đầu năm mới với những tín hiệu tích cực, nhưng đến giữa năm, xu hướng giảm trở nên rõ rệt.

Cụ thể, tỷ lệ doanh nghiệp báo cáo doanh thu giảm trong tháng 2 lên đến 43,4%. Tháng 3 tăng trưởng nhẹ, sau đó giảm đều tới giữa năm. Do đó, các doanh nghiệp đang ngày càng dè chừng trong việc phát triển kinh doanh trong 6 tháng cuối năm.

Theo khảo sát, 61,2% doanh nghiệp chỉ cố gắng duy trì quy mô kinh doanh như hiện tại, 34,4% dự kiến mở rộng thêm cơ sở mới. So với khảo sát cùng kỳ 2023, số lượng doanh nghiệp F&B có tham vọng tương tự lên tới 51,7%.

Tuy nhiên, sự khó khăn của nền kinh tế không làm giảm đi niềm yêu thích ẩm thực của người Việt Nam. Thay vì giảm chi tiêu cho ăn uống bên ngoài, nhiều đáp viên cố gắng giữ tần suất đi ăn ngoài, nhưng có kế hoạch cụ thể hơn về chi tiêu.

Theo khảo sát, các mức tần suất cao (3-4 lần/tuần, hàng ngày) đều gần như không thay đổi so với năm 2023. Đồng thời, nhóm khách hàng có tần suất 1-2 lần/tuần tăng lên 4,1% so với năm trước. Nhìn chung, nhóm khách hàng trung thành vẫn duy trì thói quen ăn uống như trước đây, cho thấy sức hút của ngành F&B vẫn rất lớn.

Đáng chú ý, mức chi cho việc “đi cà phê” đã giảm mạnh trong 6 tháng đầu năm 2024, tần suất cũng giảm đáng kể. Mặc dù mức giá từ 41.000 đến 71.000 đồng/ly trở nên phổ biến hơn, với sự tăng trưởng 11,5% về tỷ lệ người lựa chọn, nhưng các phân khúc cao cấp lại gặp khó khăn. Tỷ lệ người chi tiêu trên 100.000 đồng/ly đã giảm mạnh từ 6% xuống còn 1,7%.

Đánh giá về tình hình thị trường F&B nửa đầu năm 2024, ông Vũ Thanh Hùng – Tổng Giám đốc CTCP iPOS.vn cho biết những biến động mạnh mẽ đã đặt ra không ít thách thức cho toàn bộ ngành dịch vụ, đặc biệt là lĩnh vực F&B.

“Tuy nhiên, các doanh nghiệp F&B Việt Nam đã cho thấy sự linh hoạt đáng kinh ngạc khi nhanh chóng điều chỉnh hoạt động, cắt giảm chi phí không cần thiết và tối ưu hóa dòng tiền. Đồng thời, sự sáng tạo không ngừng trong việc phát triển sản phẩm đã mang đến những trải nghiệm ẩm thực mới lạ, thu hút đông đảo thực khách”, ông nhận định.

Báo cáo kỳ này của iPOS.vn còn công bố về nghiên cứu chuyên sâu nhân sự ngành F&B tại Việt Nam. Theo đó, Việt Nam đang có khoảng 2,89 triệu lao động ngành F&B, nhưng có tới 81,3% nhân sự làm việc bán thời gian. Mặc dù đóng góp nhiều cơ hội cho thị trường lao động, ngành kinh doanh ẩm thực vẫn chưa quá thu hút nhân sự định hướng làm việc lâu dài.

Ngày Quốc tế Phụ nữ 8/3 là một trong những dịp mua sắm lớn nhất trong năm tại Việt Nam, tạo ra cơ hội kinh doanh đáng kể cho các thương hiệu và nhà bán lẻ. Theo dữ liệu phân tích mới nhất từ Metric trong giai đoạn từ 1/3/2025 đến 15/3/2025, thị trường quà tặng ngày 8/3 đạt 16,2 tỷ đồng, tăng 127% so với cùng kỳ năm 2024. Chỉ trong hai tuần cao điểm, thị trường này tạo ra trung bình hơn 1 tỷ đồng mỗi ngày, cho thấy sức mua tập trung mạnh trong thời gian ngắn và tính mùa vụ rõ rệt của ngành hàng quà tặng.

Tổng quan thị trường quà tặng ngày 8/3 trên sàn TMĐT

Theo dữ liệu từ Metric Analytics, thị trường quà tặng ngày 8/3 ghi nhận mức tăng trưởng ấn tượng trong giai đoạn giai đoạn hai tuần trước và sau ngày 8/3(*). Tổng doanh số toàn thị trường trên 3 sàn Shopee, Lazada, TikTok Shop đạt 16,2 tỷ đồng, tăng trưởng 127% so với cùng kỳ năm 2024. Sản lượng sản phẩm bán ra đạt 230,8 nghìn sản phẩm, tăng 130% so với năm trước. Trong khi đó, số lượng gian hàng tham gia kinh doanh quà tặng 8/3 đạt 1,6 nghìn shop, tăng 36% so với năm trước.

(*) Phương pháp nghiên cứu được thực hiện thông qua việc tìm kiếm và lọc các từ khóa liên quan đến ngày lễ 8/3 như “quà 8/3”, “quà tặng 8/3”, “8/3”, trong phạm vi dữ liệu từ ngày 01/03/2025 đến ngày 15/03/2025.

Thị trường quà tặng ngày 8/3 ghi nhận mức tăng trưởng ấn tượng.

Nguồn: Metric.vn

Về cơ cấu thị phần giữa các sàn trong khoảng thời gian này, Shopee vẫn duy trì vị trí dẫn đầu với doanh số 9 tỷ đồng, chiếm 55,5% thị phần và tăng 71% so với năm trước. Lợi thế của Shopee đến từ hệ sinh thái tìm kiếm, so sánh giá và hành vi mua sắm đã hình thành thói quen trong nhiều năm.

Tuy nhiên, ngôi sao sáng nhất của mùa 8/3 năm nay là TikTok Shop với doanh số 7,1 tỷ đồng, chiếm 43,6% thị phần và ghi nhận mức tăng trưởng lên tới 315% so với cùng kỳ. Con số này cho thấy sự chuyển dịch rõ rệt trong hành vi mua sắm, khi người tiêu dùng ngày càng ưu tiên trải nghiệm “shoppertainment” – mua sắm kết hợp giải trí. Với các sản phẩm mang tính cảm xúc cao như quà tặng 8/3, yếu tố hình ảnh và câu chuyện truyền tải qua nội dung số càng trở nên quan trọng.

Xu hướng tiêu dùng và hành vi mua quà ngày 8/3

Dữ liệu từ Metric Analytics cho thấy hành vi mua quà ngày 8/3 mang tính mùa vụ rõ rệt và chịu ảnh hưởng mạnh từ yếu tố cảm xúc. Người tiêu dùng thường có nhu cầu tìm kiếm và mua quà tăng mạnh từ khoảng 3-5 ngày trước ngày lễ, với xu hướng ra quyết định nhanh khi đến sát thời điểm 8/3.

Xu hướng tìm kiếm và từ khóa tăng trưởng mạnh

Trong giai đoạn từ 1/3 đến 15/3/2025, dữ liệu tìm kiếm trên Shopee từ Metric Analytics cho thấy các nhu cầu về quà tặng 8/3 tăng mạnh, tập trung vào các nhóm từ khóa như “quà 8 3 cho mẹ”, “quà 8 3 cho người yêu”, “quà 8 3” hay “8 3 tặng người yêu”. Ngoài ra, các từ khóa như “quà 8 3 cho bạn gái”, “set quà 8 3 cho người yêu”, “quà 8 3 cho mẹ ý nghĩa”, “tặng quà 8 3 cho mẹ” cũng ghi nhận lượng tìm kiếm đáng kể.

Xu hướng tìm kiếm và các từ khóa tăng trưởng mạnh.

Nguồn: Metric.vn

Xu hướng này cho thấy người mua thường tìm kiếm quà tặng rất cụ thể theo từng đối tượng nhận quà, trong đó mẹ và người yêu/bạn gái là hai nhóm được quan tâm nhiều nhất. Bên cạnh đó, các cụm từ chứa yếu tố “set quà”, “ý nghĩa”, “tặng” phản ánh nhu cầu chọn những món quà trọn bộ, có thông điệp cảm xúc rõ ràng thay vì chỉ mua sản phẩm đơn lẻ.

Ngoài các từ khóa theo đối tượng, người dùng còn tìm kiếm kèm theo những món quà cụ thể như thiệp 8/3, túi xách 8/3, gấu bông 8/3, nước hoa 8/3, khung ảnh 8/3 và son 8/3. Điều này cho thấy hành vi tìm kiếm không chỉ dừng ở việc “tặng ai” mà còn đi sâu vào “tặng gì”, ưu tiên các sản phẩm thiết thực, dễ lựa chọn và phù hợp với từng mối quan hệ.

Phân khúc ngân sách quà tặng theo nhóm đối tượng

Xét theo phân khúc giá trên cả 3 sàn Shopee, Lazada, TikTok Shop, thị trường quà 8/3 ghi nhận tăng trưởng mạnh ở hầu hết các mức ngân sách. Trong đó, phân khúc giá 100.000-200.000 đồng và 200.000-500.000 đồng chiếm tỷ trọng doanh thu lớn, với mức tăng trưởng lần lượt đạt 167,75% và 124,08%. Đáng chú ý, phân khúc giá từ 500.000-1.000.000 đồng có tốc độ tăng trưởng cao nhất (+210,56%), nhóm giá cao hơn từ 1.000.000-2.000.000 cũng ghi nhận mức tăng trưởng dương với 83,34%.

Doanh số theo phân khúc giá thị trường quà tặng ngày 8/3 năm 2025.

Nguồn: Metric.vn

Diễn biến này cho thấy người tiêu dùng không chỉ tập trung vào các sản phẩm vừa túi tiền, dễ ra quyết định, mà còn có xu hướng sẵn sàng chi nhiều hơn nếu sản phẩm đáp ứng được yếu tố cảm xúc, hình thức và sự phù hợp với mối quan hệ. Hành vi chi tiêu vì thế trở nên đa dạng và linh hoạt hơn: vừa tối ưu ngân sách, vừa nâng cao chất lượng và ý nghĩa món quà.

Xu hướng sản phẩm nổi bật trong thị trường quà tặng ngày 8/3

Các nhóm sản phẩm quà tặng 8/3 năm 2025 cho thấy sự đa dạng phong phú, đáp ứng nhiều nhu cầu và ngân sách khác nhau của người tiêu dùng.

Làm đẹp và Mỹ phẩm trở thành động lực tăng trưởng chính

Trong mùa 8/3, nhóm Làm đẹp và Mỹ phẩm giữ vị trí nổi bật trong danh sách quà tặng được ưa chuộng nhất. Theo dữ liệu từ Metric Analytics, trong giai đoạn từ ngày 01/03/2025-15/03/2025, ngành hàng Làm đẹp đạt 1,5 tỷ đồng doanh số, tăng 206% so với cùng kỳ 1 năm trước, sản lượng bán ra đạt 4,3 nghìn sản phẩm, tăng 212% trên 3 sàn Shopee, Lazada, TikTok Shop.

Đáng chú ý, nhóm Trang điểm dẫn đầu với 1,2 tỷ đồng doanh số, tăng trưởng vượt trội 575% so với một năm trước. Riêng TikTok Shop chiếm tới 96,8% tổng doanh số của nhóm trang điểm với mức tăng trưởng ấn tượng +634%, cho thấy lợi thế rõ rệt của nền tảng nội dung – giải trí trong việc thúc đẩy tiêu dùng. Với đặc thù sản phẩm dễ trình bày trực quan, dễ tạo hiệu ứng “before – after” qua video ngắn và livestream, trang điểm trở thành ngành hàng có lợi thế từ mô hình mua sắm kết hợp giải trí.

Làm đẹp và Mỹ phẩm trở thành động lực tăng trưởng chính.

Nguồn: Metric.vn

Các sản phẩm bán chạy tập trung vào bộ trang điểm, son môi, má hồng, nước hoa hay set chăm sóc da trọn bộ, cho thấy người tiêu dùng ưu tiên những sản phẩm giúp tôn vinh vẻ đẹp và mang ý nghĩa chăm sóc, quan tâm trong dịp đặc biệt này. Đây đều là những món quà vừa thiết thực, dễ lựa chọn, vừa phù hợp với nhiều đối tượng như mẹ, người yêu hay bạn gái.

Các thương hiệu đóng góp doanh số nổi bật cho ngành Làm đẹp và Mỹ phẩm chủ yếu đến từ các thương hiệu quốc tế như Youliyoula, Rosy Sweet Love, Image Skincare, Versace, Chanel. Trong đó, Youliyoula ghi nhận mức tăng trưởng ấn tượng 296%, theo sau là Rosy Sweet Love 273% và Image Skincare 207%.

Top thương hiệu và gian hàng có doanh số cao nhất ngành Làm đẹp và Mỹ phẩm.

Nguồn: Metric.vn

Phụ kiện và Trang sức bứt phá doanh số, mở rộng dư địa tăng trưởng

Bên cạnh mỹ phẩm, nhóm Phụ kiện và Trang sức cũng được xem là “quà tặng mang giá trị cảm xúc” trong dịp 8/3. Theo dữ liệu từ Metric Analytics, nhóm Phụ kiện và Trang sức ghi nhận mức tăng trưởng bứt phá, khi doanh số đạt 2,6 tỷ đồng, tăng 7.766% so với 1 năm trước, sản lượng bán ra đạt 19,8 nghìn sản phẩm, tăng 286%.

Trong đó, Shopee dẫn đầu với 1,7 tỷ đồng doanh số, tăng trưởng 846% và chiếm 66,4% thị phần. Theo sau là TikTok Shop với 874,9 triệu đồng, tăng 685% so với cùng kỳ. Diễn biến này cho thấy Phụ kiện và Trang sức vẫn là ngành hàng có lợi thế lớn trên các sàn TMĐT truyền thống, đồng thời đang mở rộng dư địa tăng trưởng trên nền tảng nội dung như TikTok Shop.

Phụ kiện và Trang sức bứt phá doanh số, mở rộng dư địa tăng trưởng.

Nguồn: Metric.vn

Danh mục sản phẩm bán chạy khá đa dạng, từ khăn lụa, vòng tay, dây chuyền, đồng hồ hay các món phụ kiện thời trang tinh tế thường được lựa chọn khi người mua muốn gửi gắm thông điệp trân trọng và gắn kết lâu dài. Không chỉ đơn thuần là món đồ sử dụng hằng ngày, trang sức và phụ kiện còn mang ý nghĩa lưu giữ kỷ niệm, đánh dấu những mốc thời gian đặc biệt trong mối quan hệ. Với đặc thù dễ cá nhân hóa, đóng gói sang trọng và phù hợp nhiều độ tuổi, phụ kiện và trang sức tiếp tục là lựa chọn an toàn nhưng giàu ý nghĩa trong mùa 8/3.

Một số thương hiệu dẫn đầu thị phần toàn ngành gọi tên Cỏ Mềm, Bảo Ngọc Jewelry, Tif, Cde, Hapas. Trong đó, Cde ghi nhận tốc độ tăng trưởng ấn tượng nhất (+3.377%), theo sau là Bảo Ngọc Jewelry (+2.970%), và Tif (+331%).

Top thương hiệu và gian hàng có doanh số cao nhất ngành Phụ kiện và Trang sức.

Nguồn: Metric.vn

Hoa và Quà handmade: Xu hướng quà tặng tiện lợi và cá nhân hóa

Thay vì hoa tươi truyền thống, người tiêu dùng ngày càng ưu tiên các sản phẩm hoa sáp, hoa lụa, hoa giả được thiết kế sẵn và phân phối mạnh trên sàn TMĐT nhờ ưu điểm bảo quản lâu, hình thức bắt mắt và dễ vận chuyển. Những mẫu hoa được đóng hộp chỉn chu, kết hợp cùng thiệp hoặc phụ kiện trang trí giúp tăng giá trị cảm xúc mà vẫn đảm bảo tính tiện lợi khi đặt mua online.

Hoa và Quà handmade: Xu hướng quà tặng tiện lợi và cá nhân hóa.

Nguồn: Metric.vn

Song song đó, quà handmade và các hộp quà DIY tiếp tục tạo dấu ấn nhờ khả năng cá nhân hóa cao. Các sản phẩm như nến thơm, bộ vẽ tranh, hộp quà tự thiết kế, khung ảnh trang trí, thiệp viết tay hay set quà kết hợp nhiều món nhỏ mang thông điệp riêng đang được ưa chuộng, đặc biệt với nhóm khách hàng trẻ. Xu hướng này cho thấy người mua không chỉ tìm kiếm một sản phẩm đơn thuần, mà còn mong muốn gửi gắm câu chuyện và sự chăm chút trong từng món quà. Trên TMĐT, những sản phẩm có yếu tố sáng tạo, độc đáo và dễ thể hiện qua hình ảnh, video cũng có lợi thế cạnh tranh rõ rệt trong mùa cao điểm 8/3.

Về cơ cấu thị phần, các thương hiệu đóng góp tỷ trọng doanh số cao trong ngành Hoa và Quà handmade gọi tên No.Brand, Erashop_Diy, Enzyco, Htx Sinh Dược, Tiệm Cá Trứng và Erashop. Tuy vậy, khoảng cách giữa các thương hiệu không quá lớn và chưa có đơn vị nào thực sự chiếm ưu thế vượt trội. Tổng thị phần của nhóm dẫn đầu vẫn chỉ chiếm một phần khiêm tốn so với toàn ngành, trong khi phần còn lại thuộc về rất nhiều shop nhỏ và nhà bán cá nhân.

Top thương hiệu và gian hàng có doanh số cao nhất ngành Hoa và Quà Handmade.

Nguồn: Metric.vn

Quà tặng sức khỏe phản ánh lối sống mới của người tiêu dùng trẻ

Ở nhóm Chăm sóc cá nhân và Sức khỏe, xu hướng lựa chọn quà tặng 8/3 đang dịch chuyển theo hướng thiết thực và đề cao chất lượng sống nhiều hơn. Thay vì những món quà mang tính hình thức, người tiêu dùng trẻ ngày càng quan tâm đến thông điệp sống khỏe, sống cân bằng và yêu thương bản thân.

Quà tặng sức khỏe phản ánh lối sống mới của người tiêu dùng trẻ.

Nguồn: Metric.vn

Các set chăm sóc tóc cao cấp gồm dầu gội, dầu xả, serum dưỡng và mặt nạ ủ tóc được lựa chọn phổ biến nhờ tính trọn bộ, dễ sử dụng và hình thức đóng gói chỉn chu, phù hợp biếu tặng. Tương tự, bộ sản phẩm spa tại nhà như muối tắm, sữa tắm thơm, kem dưỡng thể hay tẩy tế bào chết cơ thể cũng ghi nhận sức hút nhờ đáp ứng nhu cầu thư giãn và tái tạo năng lượng trong nhịp sống bận rộn. Bên cạnh đó, các thiết bị chăm sóc cá nhân như máy triệt lông tại nhà, máy massage cầm tay, máy massage mặt được đánh giá cao nhờ tính ứng dụng và khả năng sử dụng lâu dài.

Ở góc độ thương hiệu, Bumás là cái tên dẫn đầu với tỷ trọng doanh số vượt trội, chiếm 67,9% thị phần, tạo khoảng cách đáng kể so với các thương hiệu còn lại trong Top 10, theo sau là Htx Sinh Dược (chiếm 17,5 % thị phần) cùng một số thương hiệu như Zlife, An’Sw hay Brushie. Đáng chú ý, Zlife là thương hiệu có mức tăng trưởng mạnh so với cùng kỳ, với +1313%, các thương hiệu An’Sw (130%), Bumas (+22%), Brushie (+30%), Htx Sinh Dược (+3%) ghi nhận mức tăng nhẹ.

Top thương hiệu và gian hàng có doanh số cao nhất ngành Chăm sóc cá nhân và Sức khỏe.

Nguồn: Metric.vn

Việc lựa chọn sản phẩm Chăm sóc cá nhân và Sức khỏe không chỉ dừng ở giá trị sử dụng, mà còn thể hiện mong muốn người nhận được nghỉ ngơi, tái tạo năng lượng và duy trì một lối sống tích cực. Điều này cho thấy 8/3 không chỉ là dịp tôn vinh vẻ đẹp bên ngoài, mà còn là cơ hội để gửi gắm sự quan tâm sâu sắc đến sức khỏe thể chất và đời sống tinh thần của những người phụ nữ quan trọng.

Thị trường quà tặng ngày 8/3 năm 2025 đã ghi nhận mức tăng trưởng ấn tượng với doanh số 16,2 tỷ đồng (tăng 127%) và sản lượng 230,8 nghìn sản phẩm (tăng 130%), cho thấy nhiều cơ hội tăng trưởng trong những năm tới nếu thương hiệu hiểu rõ khách hàng và chuẩn bị kế hoạch kinh doanh từ sớm.

Để tận dụng tốt mùa cao điểm này, doanh nghiệp nên chủ động phân tích dữ liệu thị trường, lựa chọn đúng danh mục sản phẩm và tối ưu hoạt động trên từng sàn TMĐT. Việc ra quyết định dựa trên dữ liệu thực tế sẽ giúp thương hiệu giảm rủi ro, tối ưu tồn kho và gia tăng hiệu quả chuyển đổi trong thời gian ngắn.

Ver2Solution theo Metric

Ngay khi mua sắm Tết kết thúc, các kệ của siêu thị, cửa hàng được làm mới, không còn tình trạng hàng sau Tết tồn đọng hay khuyến mãi kéo dài.

Đó là nhờ chính sách giảm giá linh hoạt, kéo dài xuyên suốt mùa cao điểm cùng với việc tăng cường tối đa khâu giao nhận,

Các nhà bán lẻ cho biết sẽ tiếp tục đẩy mạnh chiến lược tập trung vào nhóm sản phẩm thiết yếu, giá tốt nhằm đáp ứng nhu cầu tiêu dùng thận trọng nhưng ổn định của thị trường.

Nhu cầu tăng mạnh vào tuần cận Tết

Theo đại diện Saigon Co.op, kết thúc cao điểm kinh doanh Tết, toàn hệ thống ghi nhận mức tăng trưởng hai con số so với cùng kỳ, vượt kế hoạch đề ra. Riêng ngành hàng thịt heo, trứng, rau củ, bánh kẹo, trái cây… tăng 20 – 50%. Trong những ngày cận Tết, lượng giao dịch tăng gấp 3 – 4 lần, giá trị giỏ hàng bình quân cũng cao hơn 30 – 40% so với ngày thường.

“Tết năm nay doanh số ở mức tốt nhờ sự chuẩn bị kỹ lưỡng từ sớm, giúp mọi khâu hoạt động trơn tru khi vào cao điểm Tết. Đặc biệt nguồn cung dồi dào giúp giá cả ở mức không biến động mạnh”, ông Võ Trần Ngọc, Giám đốc Kinh doanh Saigon Co.op, cho biết.

Hệ thống siêu thị Lotte Mart Việt Nam cũng ghi nhận sức mua trong giai đoạn Tết Nguyên đán năm nay tăng khoảng 20% so với cùng kỳ năm 2025. Các mặt hàng có doanh số cao tập trung vào các sản phẩm bia, nước ngọt, bánh kẹo, thể hiện xu hướng tổ chức tiệc tại gia của khách hàng trong những ngày nghỉ lễ.

Tương tự, đại diện Bách Hóa Xanh cho biết sức mua trong dịp Tết tăng trưởng khoảng 15% so với cùng kỳ năm ngoái, tập trung mạnh ở các nhóm hàng phục vụ nhu cầu mùa Tết như bánh kẹo, bia – nước giải khát, chăm sóc nhà cửa, trái cây biếu tặng và thực phẩm tươi sống.

Ngoài mức giá tốt, để phục vụ nhu cầu tiêu dùng tăng cao, năm nay đơn vị đăng ký xe vận tải hàng được vận hành 24/24h, giúp hệ thống logistics hoạt động xuyên suốt, hiệu quả. Trong khi đó, đại diện hệ thống WinMart và WinMart+/WiN cho biết doanh thu toàn hệ thống Tết năm nay tăng hơn 23% so với năm ngoái, trong đó nhu cầu đối với các sản phẩm như bia, nước giải khát, bánh kẹo… vẫn ở mức cao.

Không còn nhiều hàng tồn

Theo ông Nguyễn Đức Toàn – Tổng giám đốc Điều hành MM Mega Market, lượng khách hàng bao gồm cả khách hàng cá nhân và khách hàng chuyên nghiệp (HORECA, tạp hóa, bếp ăn…) tại hệ thống tăng mạnh trong 2 – 3 tuần cận Tết. Điều này kéo theo sức mua ở chuỗi tăng trưởng tích cực từ 15 – 20%, đặc biệt ở nhóm hàng thực phẩm và tiêu dùng thiết yếu.

“Xu hướng tiêu dùng năm nay cho thấy khách hàng ưu tiên các sản phẩm thiết yếu, nguồn gốc rõ ràng, đảm bảo an toàn thực phẩm và có mức giá hợp lý. Thay vì chi tiêu dàn trải, người tiêu dùng có xu hướng lên kế hoạch sớm, tận dụng các chương trình khuyến mãi và lựa chọn những sản phẩm mang tính ứng dụng cao. Bên cạnh đó, các sản phẩm tốt cho sức khỏe, ít đường, hữu cơ hoặc có chứng nhận an toàn cũng nhận được sự quan tâm nhiều hơn”, ông Toàn đánh giá.

Ông Trương Chí Thiện, Giám đốc Công ty Vĩnh Thành Đạt (TP.HCM), xác nhận xu hướng này khi cho biết ngành trứng gia cầm dịp Tết này tăng gấp đôi ngày thường và tăng khoảng 20 – 30% so với cùng kỳ năm ngoái.

Đặc biệt, các ngày cao điểm như 24, 25, 26 Tết lượng trứng tươi bán ra đạt mức cao với khoảng 1,2 – 1,3 triệu quả/ngày.

“Năm nay, tầm ngày 22 Tết, khi thấy sức mua chưa như ý là tôi tung ngay chương trình giảm giá thêm, trung bình mức giảm khoảng 10%. Mức giảm giá nhiều hơn, kéo dài hơn so với Tết năm ngoái giúp lượng bán ra tốt hơn, đặc biệt ở kênh siêu thị với lượng bán chiếm hơn 70%, điều này giúp đơn vị không bị tồn đọng hàng sau Tết như các năm trước”, ông Thiện lý giải.

Ngay cả mặt hàng thịt heo, đại diện Công ty TNHH Anh Hoàng Thy (Đồng Nai) cho biết sức mua dịp Tết vừa qua đạt bình quân 20 – 30 tấn/ngày, mức này tăng mạnh so với ngày thường và ngang ngửa so với Tết năm ngoái. “Dù giá heo hơi tăng cao dịp cuối năm nhưng nhờ chính sách khuyến mãi xuyên suốt ở các hệ thống siêu thị, đặc biệt trong một tuần cao điểm cận Tết, giúp doanh số Tết duy trì ở mức tốt”, vị này cho biết.

Theo ông Võ Trần Ngọc, mùa kinh doanh Tết năm nay khá suôn sẻ là vì từ đầu mùa, các nhà bán lẻ đều xác định khách ưu tiên chọn hàng thiết yếu thay hàng xa xỉ, cao cấp sau một năm kinh tế chịu nhiều tác động.

Những mặt hàng tiêu dùng thiết yếu và thực phẩm tươi sống phục vụ bữa cơm gia đình như thịt heo, thịt bò, thịt gà, thủy hải sản, rau củ quả và đồ uống… sẽ chiếm đa số giỏ hàng của khách.

Ngoài ra, các chính sách của Nhà nước thời gian qua đã hỗ trợ cho hàng hóa có nguồn gốc rõ ràng. Những sản phẩm có đầu ra đầu vào minh bạch được người dân ưu tiên, tiêu thụ nhiều hơn.

“Năm 2026, thị trường bán lẻ được dự báo vẫn vận hành trong bối cảnh người tiêu dùng cân nhắc kỹ trước khi chi tiêu. Xu hướng chủ đạo sẽ là “mua đủ – mua đúng – mua thông minh”: ưu tiên khuyến mãi thực chất, so sánh giá kỹ hơn và đặc biệt hàng an toàn, có nguồn gốc.

Điều này cho thấy dư địa tăng trưởng vẫn còn, nhưng sẽ thuộc về những nhà bán lẻ kiểm soát tốt giá bán, đảm bảo nguồn cung ổn định và tạo được niềm tin dài hạn với khách hàng”, ông Ngọc nói.

Ver2Solution theo Tuổi Trẻ

Chợ nổi Cái Răng là chợ nổi duy nhất còn lại ở miền Tây, muốn tồn tại phải niêm yết giá cả công khai, chuyên nghiệp cách phục vụ, quản lý, có đường dây nóng cho khách…

Từ câu chuyện ép giá, nâng giá ở chợ nổi Cái Răng (bài viết Tạm dừng đón khách đến cầu tàu chợ nổi Cái Răng vì ép giá, nâng giá), nhiều bạn đọc Tuổi Trẻ Online chỉ ra vấn đề của du lịch Cần Thơ không chỉ ở việc này.

Bát nháo, nhếch nhác không chỉ ở chợ nổi Cái Răng

Bạn đọc Trần Công Vinh cho biết anh là khách du lịch từ Đà Nẵng và chia sẻ câu chuyện vừa đi chợ nổi Cái Răng sáng 21-2.

Bạn đọc này không hài lòng với việc giá cả bát nháo, không niêm yết (gần như “chặt chém”), nhà vệ sinh các điểm du lịch hầu như không có, nhếch nhác, bến Ninh Kiều thì ghế đá hư hỏng, rác đầy. “Tôi sẽ không quay lại lần 2 nếu chưa tốt hơn hiện nay”, bạn đọc này bức xúc.

Đồng tình với nhận định trên, bạn đọc Tháng Thiếu Hùng cũng phản ánh anh vừa ghé chợ nổi Cái Răng ngày 20-2 (mùng 4 Tết) và thấy “đúng như bạn du khách Đà Nẵng phản ánh”.

Bạn đọc này chỉ ra: “Khu vực bến Ninh Kiều, chợ cũ Cần Thơ nhếch nhác, không được đầu tư, chỉnh trang xứng tầm với thành phố lớn nhất miền Tây Nam Bộ. Rất thiếu thùng rác nên hộp xốp, bao ni lông sau khi sử dụng bỏ đầy trên ghế đá, bãi cỏ, đường đi. Nhà vệ sinh trong chợ thì xuống cấp”.

“Tui đi dịp Tết dương lịch, chợ nổi Cái Răng cò lái lung tung, ngán quay lại điểm du lịch này”, tài khoản bich***@gmail.com kể thêm.

Bạn đọc Ngọc Vũ nêu thực tế nhiều bài báo nêu ý kiến khách du lịch đến chợ nổi Cái Răng là một đi không trở lại. Từ nhiều năm nay khách du lịch vừa xuống đốc cầu Cái Răng thì liền bị sự chào đón bát nháo của mấy tài xế xe ôm.

Bạn đọc Nguyễn Thành Phước cho rằng chính cách kinh doanh và quản lý kinh doanh này đang nhấn chìm chợ nổi Cái Răng. Tán thành, bạn đọc Nguyển Bông nói chợ nổi Cái Răng chỉ còn tồn tại cái tên, làm du lịch kiểu chụp giựt, khách nội địa còn sợ nói gì khách quốc tế.

Vệ sinh môi trường cũng là vấn đề bạn đọc đề xuất cần chú ý làm sạch để chợ nổi Cái Răng hấp dẫn hơn – Ảnh: CHÍ QUỐC

Cái gì nhân với 0 đều bằng 0

Từ thực trạng của chợ nổi Cái Răng, bạn đọc đề nghị cơ quan chức năng phải xử lý để chợ nổi này hấp dẫn, thu hút du khách. Bạn đọc Mai đề xuất “nên quản lý cho tốt, dẹp hết tàu dù, giá cần thống nhất và chợ nổi cần phải đa dạng”.

Tương tự, tài khoản tnga****@gmail.com cho rằng chợ nổi Cái Răng là một nơi quảng bá cuộc sống trao đổi tất cả cây trái, thực phẩm qua hình thức buôn bán của miền Tây. “Vậy mà vì lợi nhuận đã xảy ra chuyện bát nháo cạnh tranh, chen lấn, thiếu ý thức. Mong cơ quan chức năng mạnh tay xử lý”.

Bạn đọc Bành Quyết Thắng than: “Đã ép giá lâu rồi mà không xử lý sớm. Giờ đang mùa hút khách du lịch mà làm vậy ảnh hưởng mấy người làm ăn đàng hoàng”.

Bạn đọc Quốc Phong nhận định chợ nổi Cái Răng là chợ nổi còn lại duy nhất ở Đồng bằng sông Cửu Long hiện nay. Tuy nhiên, chợ lại kém hấp dẫn, không chỉ từ sự mai một dần theo sự phát triển giao thông đường bộ, mà còn từ sự thiếu chuyên nghiệp từ việc chèo kéo, giá cả không minh bạch.

“Để chợ nổi này tồn tại lâu dài, duy trì đời sống của bà con thương hồ, phục vụ khách du lịch, phát triển du lịch của thành phố Cần Thơ cần có giải pháp bảo tồn, phát triển.

Ngoài ra phải tổ chức lại hoạt động đưa đón, trả khách một cách bài bản. Cần chú ý tập huấn, hướng dẫn tất cả những bà con hoạt động trên chợ có thái độ thân thiện, mến khách và đặc biệt là hoạt động đưa đón, buôn bán đúng giá”.

Bạn đọc này cũng đánh giá chợ nổi mai một đi đó là quy luật, nhưng cách chèo kéo, hét giá, ép giá này nọ sẽ làm chợ này “chìm” nhanh hơn và lúc đó Cần Thơ sẽ chẳng có địa điểm nào thu hút khách du lịch được như vậy nữa. “Hãy hành động trước khi quá muộn”, bạn đọc Quốc Phong đề xuất.

Trong khi đó, bạn đọc Lê Quang Nhật bày tỏ không đồng tình khi cho rằng “sao lại không quản nổi thì cấm”, từ đó đề xuất chỉ cần treo một bảng giá và đường dây nóng, khách chỉ việc nhắn tin là thuyền vào bờ xử lý ngay.

Bạn đọc Lan Anh nhấn mạnh đến giải pháp tuyên truyền cho tiểu thương là cái gì nhân với 0 đều bằng 0: không có khách thì tăng giá trăm ngàn lần cũng chẳng kiếm được xu nào, làm du lịch muốn phát bền vững thì bỏ thói quen “chặt chém”.

Đồng tình với ý kiến này, tài khoản luon****gmail.com cảnh báo: “Nên nhớ rằng hợp lý và hợp tình thì bao nhiêu cũng được, đừng để mất lòng tin thì sẽ là đổ sông đổ biển mà thôi”.

Bên cạnh đó, cũng có ý kiến góp thêm về bảo vệ môi trường chợ nổi Cái Răng. Tài khoản TMT cho biết “rất buồn và đau lòng khi chứng kiến khách tham quan chợ và người bán rong thay nhau xả rác xuống dòng sông, nơi nuôi sống họ và điểm họ đang tham quan và trải nghiệm”.

Từ đó, bạn đọc này đề nghị hướng dẫn viên du lịch hay tài công nhắc nhở khách lấy vài lời, thậm chí ghi âm một đoạn rồi mở nhắc khách.

Ver2Solution theo Tuổi Trẻ

Thị trường quà tặng ngày 8/3 ghi nhận mức tăng trưởng ấn tượng chỉ trong 2 tuần

Gen Z và xu hướng Quiet Luxury: Khi sự giàu có là không phô trương

Vì sao siêu thị không còn áp lực xả hàng sau Tết?

13 nội dung bị cấm trên Facebook

Cách kháng nghị tài khoản facebook bị hạn chế quảng cáo 2023

Giải mã những cơn phẫn nộ tập thể trên Facebook, dưới góc nhìn xã hội học

-

Trong Nước10 tháng ago

Trong Nước10 tháng agoBáo cáo thị trường nước hoa Việt Nam 2023-2025

-

Trong Nước9 tháng ago

Trong Nước9 tháng agoBáo cáo thị trường trang sức Việt Nam 2023-2025

-

Các Nền Tảng MXH9 tháng ago

Các Nền Tảng MXH9 tháng agoCập nhật Facebook 7 ngày qua (18/5-24/5/2025)

-

Livestream10 tháng ago

Livestream10 tháng agoKhi ông chủ buộc phải livestream bán hàng

-

Công Nghệ Phần Mềm9 tháng ago

Công Nghệ Phần Mềm9 tháng agoSEEDANCE 1.0 CỦA BYTEDANCE ĐỐI ĐẦU VỚI GOOGLE VEO 3

-

Các Nền Tảng MXH10 tháng ago

Cập nhật Facebook 7 ngày qua (4/5-10/5/2025)

-

Livestream8 tháng ago

Livestream8 tháng agoTài liệu nghiên cứu phân tích các yếu tố ảnh hưởng đến hành vi mua sắm ngẫu hứng của người tiêu dùng

-

Các Nền Tảng MXH10 tháng ago

Cập nhật Facebook 7 ngày qua (11/5-17/5/2025)