Thương mại điện tử chuyển sang giai đoạn minh bạch, định danh người bán, truy vết dòng tiền, củng cố niềm tin, thúc đẩy phát triển bền vững.

Từ mở rộng quy mô sang siết chất lượng

Thương mại điện tử Việt Nam bước sang giai đoạn phát triển mới, nơi tốc độ tăng trưởng không còn là thước đo duy nhất. Từ năm 2026, trọng tâm được chuyển sang tính minh bạch, trách nhiệm và niềm tin thị trường – những yếu tố quyết định khả năng phát triển bền vững.

Trong bối cảnh đó, việc định danh người bán, truy vết dòng tiền và liên thông dữ liệu quản lý được xem là bước chuyển quan trọng. Hệ sinh thái thương mại điện tử trở thành không gian giao dịch có kiểm chứng, có trách nhiệm pháp lý và có khả năng giám sát theo thời gian thực.

Chia sẻ với phóng viên Báo Công Thương, ông Hoàng Ninh – Phó Cục trưởng Cục Thương mại điện tử và Kinh tế số (Bộ Công Thương) cho biết: Niềm tin của người tiêu dùng giữ vai trò quyết định đối với sự vận hành của thị trường trực tuyến. “Khi khung pháp lý mới chính thức có hiệu lực từ ngày 1/7/2026, cùng với các nghị định và thông tư hướng dẫn, hệ thống quản lý sẽ được thiết lập theo hướng liên thông dữ liệu giữa cơ quan quản lý nhà nước và các nền tảng số” – ông Hoàng Ninh nhấn mạnh.

Cách tiếp cận này không chỉ nhằm mục tiêu quản lý, mà còn để bảo vệ thị trường. Các hành vi kinh doanh hàng giả, hàng nhái, xâm phạm quyền sở hữu trí tuệ hay lừa đảo trực tuyến sẽ bị phát hiện sớm hơn, truy vết nhanh hơn và xử lý có căn cứ pháp lý rõ ràng hơn.

Việc định danh người bán, truy vết dòng tiền và liên thông dữ liệu quản lý được xem là bước chuyển quan trọng. Ảnh minh hoạ

Thực tế cho thấy, thời gian qua, thương mại điện tử tăng trưởng nhanh nhưng đi kèm là những rủi ro đáng kể, người bán ẩn danh, hàng hóa không rõ nguồn gốc, khó truy trách nhiệm khi xảy ra tranh chấp. Khi việc định danh trở thành bắt buộc, thị trường sẽ dần loại bỏ những chủ thể kinh doanh chụp giật, tạo điều kiện cho các nhà bán hàng làm ăn nghiêm túc phát triển.

Ông Tống Văn Viện – Chủ tịch kiêm Giám đốc Hợp tác xã nông sản Phú Lương cho biết, việc định danh người bán có thể khiến nhiều người lo ngại về thủ tục ban đầu, nhưng về dài hạn sẽ tạo môi trường cạnh tranh công bằng hơn. Những người kinh doanh chính danh sẽ không còn phải “chung sân” với các tài khoản ảo, bán hàng không rõ nguồn gốc.

Các nền tảng như Shopee, Lazada hay TikTok Shop cũng đang điều chỉnh quy trình xác thực người bán, siết kiểm soát nội dung livestream và tăng cường kết nối dữ liệu với cơ quan quản lý. Điều này cho thấy xu hướng chuyển dịch từ “tăng trưởng người dùng” sang “tăng trưởng chất lượng” đang diễn ra rõ rệt.

Niềm tin trở thành “hạ tầng” của thị trường số

Sự thay đổi lớn nhất của thương mại điện tử giai đoạn tới nằm ở niềm tin. Một thị trường mà người mua có thể truy vết người bán, kiểm chứng nguồn gốc hàng hóa và đảm bảo giao dịch minh bạch sẽ có sức hút bền vững hơn bất kỳ chiến dịch giảm giá nào.

Người tiêu dùng hiện nay ngày càng thận trọng. Chị Nguyễn Thị Cúc, nhân viên văn phòng tại Hà Nội chia sẻ, chị thường xuyên mua hàng trực tuyến nhưng luôn lo ngại về chất lượng sản phẩm và khả năng khiếu nại. “Nếu người bán được xác thực rõ ràng, thông tin minh bạch và có thể truy trách nhiệm, quyết định mua hàng sẽ trở nên dễ dàng hơn”, chị Cúc chỉ rõ.

Không chỉ người mua, các chủ thể kinh doanh cũng nhìn thấy lợi ích từ cơ chế mới. Anh Cao Trung Hiếu – 1 tiểu thương kinh doanh mỹ phẩm trực tuyến cho biết, nhiều năm qua, anh gặp khó khi cạnh tranh với các tài khoản bán hàng trôi nổi, giá rẻ nhưng không đảm bảo chất lượng. Khi định danh người bán trở thành bắt buộc, những đơn vị làm ăn bài bản sẽ có cơ hội khẳng định uy tín và xây dựng thương hiệu lâu dài.

Bên cạnh đó, việc định danh cả người livestream cũng được kỳ vọng sẽ giảm tình trạng quảng cáo sai sự thật, bán hàng không rõ nguồn gốc hoặc lôi kéo người tiêu dùng bằng thông tin gây hiểu lầm. Khi mỗi phiên phát trực tiếp đều gắn với danh tính xác thực, trách nhiệm cá nhân sẽ được nâng cao.

Trong dài hạn, dữ liệu thương mại điện tử còn có thể được sử dụng để phân tích xu hướng tiêu dùng, hỗ trợ doanh nghiệp tối ưu sản xuất và phân phối, đồng thời giúp nhà hoạch định chính sách nắm bắt nhanh biến động thị trường. Khi mọi giao dịch đều có thể truy vết, thương mại điện tử sẽ tiến gần hơn tới chuẩn mực của thương mại truyền thống – nơi mỗi giao dịch đều có hóa đơn, chứng từ và trách nhiệm rõ ràng.

Tuy vậy, quá trình chuyển đổi sẽ không tránh khỏi thách thức. Nhiều hộ kinh doanh nhỏ, người bán cá nhân hoặc người mới tham gia thị trường có thể gặp khó khăn ban đầu trong việc hoàn thiện hồ sơ, xác thực thông tin hay tuân thủ quy định. Điều này đòi hỏi cơ quan quản lý và các nền tảng phải có cơ chế hỗ trợ, hướng dẫn và tạo lộ trình phù hợp.

Năm 2026, thị trường thương mại điện tử được kỳ vọng trở thành bước chuyển trong tư duy phát triển. Từ chỗ ưu tiên mở rộng nhanh, thị trường chuyển sang phát triển bền vững. Từ chỗ đặt nặng số lượng người bán, chuyển sang đề cao chất lượng chủ thể. Và từ chỗ phụ thuộc vào khuyến mại, chuyển sang xây dựng niềm tin như một loại “hạ tầng mềm” của nền kinh tế số.

Khi các chủ thể tham gia thương mại điện tử được định danh, dòng tiền được truy vết và dữ liệu được liên thông, thương mại điện tử sẽ bước sang một giai đoạn trưởng thành hơn. Đó là giai đoạn mà “làm thật” không chỉ là yêu cầu quản lý, mà trở thành lợi thế cạnh tranh của cả thị trường.

Trong thế giới công nghệ, không có ngôi vương nào là vĩnh cửu, tuy nhiên để vượt mặt được Shopee thì TikTok Shop vẫn còn rất nhiều việc phải làm.

Báo cáo Connected Consumer Quý IV/2025 của Decision Lab vừa công bố đã vẽ nên một bức tranh thương mại điện tử (TMĐT) đầy biến động tại Việt Nam. Trong khi các đối thủ như TikTok Shop hay Grab vẫn đang nỗ lực bám đuổi, Shopee và ShopeeFood đang cho thấy sức mạnh của một “hệ sinh thái tích hợp” khi đồng loạt giữ vững vị thế dẫn đầu trong các mảng trọng yếu.

Tuy nhiên, đằng sau những con số hào nhoáng là một cuộc chuyển dịch lớn: Người tiêu dùng không còn chỉ “săn sale”, họ đang săn tìm “trải nghiệm”.

Báo cáo Connected Consumer cho thấy thị trường số Việt Nam trong giai đoạn cuối năm 2025 là cuộc chơi của những ông lớn. Tuy nhiên theo dữ liệu từ Decision Lab, sự phân hóa theo thế hệ đang trở nên rõ rệt hơn bao giờ hết.

Nếu Gen Z vẫn là những người dẫn dắt xu hướng với sự linh hoạt tối đa, thì nhóm Gen X và Millennials lại bắt đầu thắt chặt sự lựa chọn, tập trung vào những nền tảng mang lại sự tiện lợi tổng thể thay vì chỉ chạy theo các mã giảm giá ngắn hạn.

Lòng trung thành của người dùng hiện nay được ví như một “ma trận phân mảnh”. Họ có thể mua quần áo trên TikTok Shop vì tính giải trí, nhưng khi cần các mặt hàng gia dụng hay đồ điện tử có độ tin cậy cao, Shopee vẫn là đích đến hàng đầu.

Đồng quan điểm, báo cáo của Metyis và SellerCraft tháng 10/2025 cho thấy hành vi mua sắm trực tuyến tại Đông Nam Á đang thay đổi khi người tiêu dùng không chỉ sử dụng một nền tảng duy nhất mà có xu hướng mua sắm đa nền tảng, trải nghiệm và so sánh sản phẩm trên nhiều kênh khác nhau trước khi ra quyết định.

Đồng thời, báo cáo của Milieu Insight vào tháng 9 năm 2025 cho thấy sự chuyển dịch rõ rệt trong kỳ vọng của người mua sắm trực tuyến. Dựa trên nghiên cứu toàn diện với người tiêu dùng tại Việt Nam, Indonesia, Malaysia và Philippines, kết quả cho thấy người tiêu dùng Việt Nam hiện không còn chỉ ưu tiên giá rẻ, mà ngày càng đề cao độ tin cậy, chất lượng dịch vụ và sự minh bạch, nhất quán trong trải nghiệm mua sắm trên các nền tảng thương mại điện tử.

Thương mại xã hội (social commerce) và thương mại dựa trên video (video commerce) trên các nền tảng như TikTok Shop đang định hình lại cách mua hàng theo hướng khám phá dẫn dắt cảm hứng và tương tác dựa trên nội dung.

Trong khi đó, các sàn TMĐT truyền thống như Shopee tiếp tục thu hút người mua dựa trên động cơ tìm kiếm chủ động (search-intent shopping), nơi người dùng đã có nhu cầu rõ ràng về sản phẩm, đồng thời đặt trọng tâm vào độ tin cậy dịch vụ và các chính sách đảm bảo giao dịch.

Sự dịch chuyển này buộc các “ông lớn” phải nhìn nhận lại: Độ phủ rộng thôi là chưa đủ, sự gắn bó lâu dài mới là chìa khóa để thắng cuộc.

Dù chịu áp lực khủng khiếp từ TikTok Shop vốn tận dụng triệt để thế mạnh livestream và nội dung ngắn, Shopee vẫn duy trì vị thế nền tảng mua sắm trực tuyến số 1 tại Việt Nam trong Quý IV/2025.

Theo báo cáo Connected Consumer Quý IV/2025, TikTok Shop đã có những bước tiến đáng kinh ngạc khi tỷ lệ thâm nhập (penetration) đạt mức 58% trên toàn thị trường, đặc biệt bùng nổ ở nhóm Gen Z với tỷ lệ yêu thích nền tảng (preference) đạt tới 19%, tăng đáng kể so với các quý trước.

Tuy nhiên, Shopee vẫn cho thấy bản lĩnh của “anh cả” khi duy trì tỷ lệ thâm nhập áp đảo ở mức 83% và giữ chân được 64% người dùng coi đây là nền tảng mua sắm yêu thích nhất.

Rõ ràng cuộc đổ bộ của TikTok Shop vào thị trường Việt Nam đã tạo nên một cơn địa chấn, thay đổi hoàn toàn cách chúng ta định nghĩa về việc mua sắm trực tuyến. Thế nhưng dù lưu lượng TikTok Shop có hung hãn đến đâu, Shopee vẫn đứng vững ở vị trí số 1.

Vậy câu hỏi đặt ra là: Tại sao sức mạnh giải trí vẫn chưa thể đánh bại được một hệ sinh thái mua sắm truyền thống?

Để hiểu cuộc chiến này, trước hết cần nhìn vào bản chất của hai nền tảng. Shopee hiện thân cho mô hình “The Destination” (Điểm đến). Đây là nơi người tiêu dùng tìm đến khi họ đã có sẵn một ý định mua sắm cụ thể (Intent-based). Họ vào app, gõ tên sản phẩm, so sánh giá và chốt đơn. Sự chuẩn xác của bộ lọc và danh mục hàng hóa khổng lồ biến Shopee thành một “đại siêu thị” trực tuyến không thể thay thế.

Ngược lại, TikTok Shop là đại diện tiêu biểu cho “The Discovery” (Khám phá) thông qua mô hình Shoppertainment.

Theo tờ Financial Times (FT), TikTok đã thành công trong việc biến “thời gian rảnh rỗi thành thời gian giao dịch” bằng cách lồng ghép mua sắm vào dòng chảy giải trí vô tận. Người dùng không vào TikTok để mua cái chổi hay hộp sữa, họ vào để xem video giải trí. Việc mua sắm diễn ra ngẫu hứng khi một video hoặc phiên livestream bất chợt kích thích ham muốn của họ (Discovery-based).

Đây là thế mạnh nhưng cũng là điểm yếu của TikTok: Mua sắm dựa trên cảm xúc thường thiếu tính bền vững và khó xây dựng được thói quen mua sắm định kỳ cho các mặt hàng thiết yếu.

Đúng là TikTok Shop đang bán được hàng giá trị cao như ô tô, xe máy và đồ điện tử đắt tiền, nhưng tần suất và mục đích vẫn khác biệt. Người ta mua ô tô trên livestream vì đó là một “sự kiện” (event). Còn Shopee phục vụ nhu cầu “hàng ngày” và “tìm kiếm chủ động”. TikTok Shop hiện tại giống như một sàn diễn thời trang/triển lãm, còn Shopee là cái kho. Để duy trì dòng tiền ổn định, cái kho luôn quan trọng hơn sàn diễn.

Dù tăng trưởng thần tốc về doanh số, TikTok Shop vẫn đang vấp phải những rào cản mang tính hạ tầng. Đây là những thứ mà các nền tảng TMĐT truyền thống như Shopee đã mất nhiều năm để hoàn thiện.

Thứ nhất là câu chuyện về niềm tin và độ sâu dữ liệu. Theo nhận định từ tờ South China Morning Post (SCMP) và báo cáo của Ecomobi, TikTok Shop phát triển mạnh theo mô hình “livestream-driven e-commerce” (thương mại dựa trên nội dung/livestream) nên hệ thống review của TikTok Shop có tồn tại nhưng Tổng giá trị hàng hóa giao dịch (GMV) lại dựa nhiều vào livestream và influencer, nơi vai trò của người sáng tạo nội dung trở thành yếu tố trung tâm trong quá trình ra quyết định mua hàng.

Trong khi đó, Shopee sở hữu “mỏ vàng” là hệ thống đánh giá (review) cực kỳ đồ sộ. Đối với các sản phẩm có giá trị cao như đồ điện tử hay mỹ phẩm đắt tiền, người mua cần sự bảo chứng từ hàng nghìn người đi trước.

Tờ Nikkei Asia từng nhận định rằng niềm tin vào hạ tầng và tính minh bạch của các gian hàng chính hãng (Mall) là “hào bảo vệ” vững chắc nhất của các nền tảng TMĐT truyền thống trước làn sóng Social Commerce.

TikTok Shop, với bản chất là nội dung sáng tạo, đôi khi khiến người dùng e ngại về khoảng cách giữa hình ảnh lung linh trên livestream và thực tế sản phẩm nhận được. Trái lại dù hệ thống Shopee Mall chưa hoàn hảo, nhưng với cam kết hàng chính hãng vẫn là một “tấm thẻ bài” quyền lực giúp giữ chân khách hàng khó tính.

Lợi thế của Shopee không nằm ở việc “không có hàng giả”, mà nằm ở cơ chế xử lý khiếu nại và lịch sử dữ liệu. Một gian hàng trên Shopee có 5 năm hoạt động với hàng triệu đánh giá 5 sao là một “di sản” mà TikTok Shop chưa thể có ngay. TikTok Shop đang đi rất nhanh bằng cách dùng sức mạnh của KOL để bảo chứng, nhưng niềm tin vào một cá nhân (KOL) luôn rủi ro hơn niềm tin vào một hệ thống vận hành có cam kết cho người mua (Shopee Mall).

Thứ hai là sức mạnh của một hệ sinh thái khép kín. Sự liên kết giữa Shopee, ShopeeFood và ví ShopeePay tạo thành một vòng lặp sử dụng cực kỳ chặt chẽ, tạo nên “ecosystem stickiness” (độ gắn kết hệ sinh thái) trong hành vi tiêu dùng số tại Việt Nam.

Theo báo cáo “Ecommerce in Southeast Asia” (2025) của Momentum Works, khi TMĐT Đông Nam Á chuyển sang mô hình bền vững và chú trọng hơn đến hiệu quả chi phí, các nền tảng lớn đang tìm cách cân bằng giữa tăng trưởng và lợi nhuận, đồng thời tái cấu trúc hoạt động logistics, vận hành và chi phí monetization để cải thiện hiệu quả đơn vị.

Điều này đồng nghĩa rằng tích hợp nhiều dịch vụ và nâng cao tương tác giữa các mảng có thể giúp các doanh nghiệp tối ưu hóa đòn bẩy hoạt động (operating leverage) và giảm chi phí trung bình cho mỗi đơn hàng nhờ tần suất sử dụng của người dùng tăng lên trên nhiều mảng khác nhau.

Việc người dùng có thể dùng xu tích lũy từ việc mua quần áo để giảm giá cho bữa trưa trên ShopeeFood hay dùng Shopee Pay để thanh toán đơn hàng TMĐT đã tạo ra một sự gắn kết về mặt lợi ích mà TikTok Shop hiện tại chưa thể sao chép. Khi sự tiện lợi đã trở thành thói quen, chi phí để khách hàng rời bỏ hệ sinh thái này sang một nền tảng khác là rất cao.

Bởi vậy kể cả khi Grab tung mã giảm giá sâu hơn ShopeeFood, hay TikTok Shop liên kết với các ví khác (như MoMo/ZaloPay) tốt hơn thì sinh thái của Shopee cũng khó bị “đánh sập” dễ dàng.

Nếu Shopee là “mặt trận” mua sắm hàng hóa, thì ShopeeFood chính là “cánh tay nối dài” giúp hoàn thiện trải nghiệm sống hằng ngày của người dùng. Báo cáo của Decision Lab cho thấy trong Quý IV/2025, ShopeeFood cùng với GrabFood tiếp tục thống trị mảng giao đồ ăn tại Việt Nam, bỏ xa các đối thủ khác trong bảng xếp hạng về mức độ phổ biến.

Sự cộng hưởng này không chỉ giúp ShopeeFood tận dụng được tệp người dùng khổng lồ sẵn có của Shopee mà còn gia tăng tần suất tương tác của khách hàng với hệ sinh thái tổng thể.

Bên cạnh đó, không ngồi yên nhìn đối thủ chiếm lĩnh mảng video, Shopee đã thực hiện một cú phản đòn trực diện bằng cách “Social hóa” nền tảng của mình. Việc đẩy mạnh Shopee Live và Shopee Video trong suốt năm 2025 và những năm trước đó, tích hợp các nội dung mang tính tương tác cao đã giúp nền tảng này giữ chân người dùng ở lại ứng dụng lâu hơn.

Thay vì chỉ vào để mua và thoát, người dùng giờ đây có thể xem livestream, chơi game nhận xu, một chiến lược “tất cả trong một” vô cùng hiệu quả để đối đầu trực diện với mô hình mua sắm kết hợp giải trí của các đối thủ trẻ tuổi.

Lợi thế của Shopee là đi từ “giao dịch” sang “giải trí”. Khi người dùng đã tin tưởng về khâu vận hành, logistics và thanh toán, việc Shopee thêm vào các yếu tố livestream sẽ dễ dàng hơn nhiều so với việc TikTok (một mạng xã hội) phải loay hoay giải quyết bài toán kho bãi, vận chuyển và kiểm soát chất lượng hàng hóa của hàng triệu nhà bán lẻ.

Từ hai xuất phát điểm khác nhau đó, cách tiếp cận live commerce của mỗi bên cũng đang dần tách nhánh. Shopee Live ngày càng “vui” hơn, với nhiều nội dung mang tính giải trí đan xen cùng việc giới thiệu sản phẩm và chốt đơn, nhằm dung hòa giữa nhu cầu mua sắm và nhu cầu giải trí, qua đó nâng chất lượng trải nghiệm cho người xem.

Trong khi đó, TikTok Shop, từ nền tảng giải trí bước sang thương mại, với các phiên live mang màu sắc “thuần thương mại” rõ nét hơn, tập trung tối đa vào việc giới thiệu sản phẩm và kêu gọi đặt hàng, với mục tiêu chuyển hóa càng nhiều người xem thành người mua càng tốt.

Nói cách khác, TikTok Shop phải làm bài toán biến người đang xem giải trí thành người mua, trong khi Shopee chủ yếu thúc đẩy người mua có chủ đích trở thành người thanh toán, đồng thời đáp ứng thêm nhu cầu giải trí ngay trong ứng dụng.

Sức mạnh thực sự của Shopee là đầu tư vào hệ sinh thái thương mại điện tử từ 10 năm trước và tiếp tục cải tiến, từ vận hành, kho bãi, chăm sóc và hỗ trợ người dùng, cho phép nền tảng này đáp ứng và nâng cao trải nghiệm người mua ở mọi điểm chạm dù là mua trên Live, Video hay tìm kiếm.

Người dùng hiện nay rất nhạy cảm với chất lượng dịch vụ và tốc độ giao hàng. Bên cạnh yếu tố giá và khuyến mãi, mức độ hài lòng và chất lượng dịch vụ ngày càng đóng vai trò quan trọng trong quyết định lựa chọn nền tảng

Đồng quan điểm, ông Thue Quist Thomasen, Giám đốc điều hành Decision Lab, nhận định trong báo cáo Connected Consumer: “Lòng trung thành của người dùng ngày càng phân mảnh, còn sở thích thì tái phân hóa theo từng thế hệ. Những thương hiệu chiến thắng sẽ là những đơn vị biết lựa chọn kênh phù hợp, tập trung vào các nền tảng tạo ra sự gắn bó lâu dài.”

Điều này đồng nghĩa với việc TikTok Shop sẽ vẫn tiếp tục lớn mạnh ở phân khúc khách hàng trẻ Gen Z và các ngành hàng mang tính ngẫu hứng như thời trang. Tuy nhiên, để “soán ngôi” hoàn toàn Shopee, TikTok Shop cần nhiều hơn là những phiên livestream nghìn tỷ. Nền tảng này cần một hệ sinh thái thương mại điện tử hoàn chỉnh, và năng lực vận hành đủ mạnh đủ mạnh để người dùng yên tâm gửi gắm “chiếc ví” của mình cho những nhu cầu thiết yếu hàng ngày.

Dù có nhiều lợi thế, Shopee cũng đang đối mặt với những thách thức về lòng trung thành. Đối với Shopee và ShopeeFood, bài toán trong năm 2026 sẽ không còn là làm thế nào để có thêm 1 triệu người tải app, mà là làm thế nào để 1 triệu người đó thực hiện giao dịch mỗi ngày.

Việc cá nhân hóa trải nghiệm dựa trên AI, tối ưu hóa hệ sinh thái thanh toán số và đặc biệt là nâng cao chất lượng dịch vụ hậu cần sẽ là những “biến số” quyết định liệu Shopee có thể giữ vững ngôi vương trước sự tấn công không ngừng nghỉ từ các đối thủ ngoại.

Ngoài ra theo phân tích của Sendcloud vào tháng 2/2026, trong bối cảnh thị trường TMĐT chuyển từ chiến lược “đốt tiền để giành thị phần” sang mô hình tập trung vào lợi nhuận và hiệu quả vận hành, nhiều chuyên gia trong ngành cho rằng các chỉ số như chi phí trên mỗi lượt chuyển đổi (Cost per Conversion) và chi phí thu hút một khách hàng mới (Customer Acquisition Cost – CAC) ngày càng trở nên trọng yếu trong việc đánh giá hiệu quả đầu tư và tính bền vững của doanh nghiệp.

Nhiều phân tích thị trường giai đoạn 2025-2026 cũng nhấn mạnh sự chuyển dịch này, khi các công ty thương mại điện tử bắt đầu ưu tiên khả năng sinh lời và mức độ trưởng thành trong vận hành, quản trị thay vì chỉ theo đuổi tốc độ tăng trưởng doanh thu hoặc tổng giá trị giao dịch đơn thuần.

Các sàn thương mại điện tử như Shopee và TikTok Shop đã có nhiều thay đổi về phí sàn trong năm qua. Đây có thể xem là bước tái cấu trúc ngành thương mại điện tử, về mặt ngắn hạn người bán thấy chi phí bán hàng trên sàn tăng cao so với trước, khiến họ có những băn khoăn liệu thương mại điện tử có còn là sân chơi phù hợp.

Nhìn về mặt dài hạn, nhà bán sẽ có lợi từ những đầu tư nâng cấp của sàn như hệ thống vận hành, logistics, các công cụ bán hàng.

Kết thúc năm 2025, Shopee vẫn tạm thắng nhờ sự ổn định và tính hệ thống. Tuy nhiên trong thế giới công nghệ, không có ngôi vương nào là vĩnh cửu. Cuộc chiến tiếp theo sẽ nghiêng về phía những nền tảng vận hành hiệu quả, đáp ứng tốt nhu cầu ngày càng cao của người dùng và thực sự là cánh tay nối dài cho nhà bán, không “đốt tiền” nhưng vẫn duy trì được tăng trưởng.

Doanh số TMĐT năm 2025 cho thấy bức tranh phân hóa rõ nét khi các shop thương hiệu lớn như Apple, Samsung, Xiaomi tiếp tục dẫn đầu doanh thu, bỏ xa phần còn lại của thị trường.

Theo nền tảng tổng hợp và khai thác dữ liệu Metric.vn, doanh số các sàn thương mại điện tử (TMĐT) trong năm 2025 ghi nhận xu hướng tăng trưởng tích cực so với cùng kỳ năm 2024.

Cụ thể, tổng doanh số năm 2025 của 4 sàn TMĐT gồm Shopee, Lazada, TikTok Shop và Tiki đạt 429.660 tỷ đồng, tăng gần 35% so với năm 2024.

Đáng chú ý, đà tăng của các sàn tập trung chủ yếu vào 2 quý cuối năm. Riêng quý IV/2025 đạt 123.730 tỷ đồng, tăng hơn 19% so với quý trước. Trong đó, các tháng 10, 11 và 12 lần lượt ghi nhận doanh số 39.730 tỷ đồng, 40.330 tỷ đồng và 43.670 tỷ đồng, cho thấy hoạt động mua sắm trực tuyến đạt đỉnh vào giai đoạn cao điểm cuối năm.

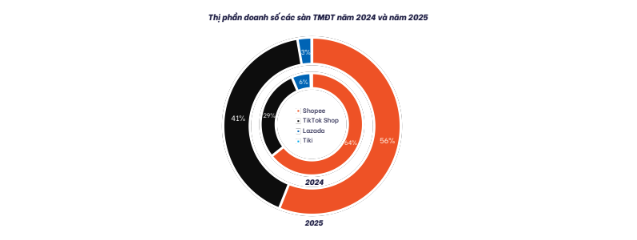

Xét theo từng nền tảng, Shopee tiếp tục giữ vị trí dẫn đầu thị trường Việt Nam với 56,04% thị phần doanh số, dù đà tăng trưởng có dấu hiệu chậm lại trước áp lực cạnh tranh ngày càng gia tăng.

Ngược lại, TikTok Shop ghi nhận mức tăng trưởng vượt trội khi mở rộng thị phần lên 41,31%, qua đó khẳng định hiệu quả của mô hình “mua sắm kết hợp giải trí” (shoppertainment).

Trong bối cảnh cạnh tranh gay gắt, Lazada duy trì thị phần ở mức ổn định. Chiến lược của nền tảng này tập trung vào nâng cao chất lượng hàng hóa, thông qua việc gia tăng tỷ trọng hàng chính hãng trong nước, đồng thời bổ sung nguồn cung từ các gian hàng quốc tế chính hãng như Tmall và Gmarket.

Doanh số bán hàng bắt đầu bùng nổ vào quý cuối năm. Ảnh: Metric.

Bên cạnh đó, Lazada cũng triển khai nhiều điều chỉnh như tinh gọn và cá nhân hóa giao diện ứng dụng, cho phép thu thập voucher xuyên suốt quá trình mua sắm, rút ngắn thời gian giao hàng và xử lý khiếu nại. Nền tảng này đồng thời đẩy mạnh các chương trình hỗ trợ nhà bán hàng, bao gồm tăng cường ứng dụng các công cụ AI cho cả người mua và người bán cũng như kế hoạch đầu tư 100 triệu USD trên toàn Đông Nam Á để phát triển hoạt động tiếp thị liên kết.

Trong khi đó, Tiki vẫn chưa thoát khỏi xu hướng thu hẹp thị phần do áp lực cạnh tranh ngày càng lớn từ các nền tảng đầu ngành.

Shop online Apple dẫn đầu tuyệt đối

Về hệ sinh thái người bán, số lượng shop có phát sinh doanh thu trong năm 2025 đạt 601.780 shop, giảm so với mức 650.109 shop của năm 2024. Đáng chú ý, có 20.750 shop không ghi nhận doanh thu trong quý IV/2025 dù đã phát sinh doanh thu trong 9 tháng đầu năm, phản ánh sự sàng lọc ngày càng rõ nét trên thị trường.

Bảng xếp hạng Top 10 thương hiệu có doanh số cao nhất năm 2025 cho thấy Apple dẫn đầu với 9.132 tỷ đồng, tăng 68% so với năm trước. Theo sau là Samsung với 3.613 tỷ đồng (tăng 36%) và Xiaomi đạt 2.086 tỷ đồng (tăng 32%).

Ở nhóm ngành hàng tiêu dùng, các thương hiệu làm đẹp như L’Oreal Paris (1.416 tỷ đồng), Cocoon (1.347 tỷ đồng) và Colorkey (1.206 tỷ đồng) ghi nhận mức tăng trưởng ấn tượng, dao động từ 113% đến 175%. Cùng với đó, Top Gia – đại diện nhóm Nhà cửa – Đời sống – đạt doanh số 1.835 tỷ đồng, tăng tới 180%. Những con số này phản ánh xu hướng ưu tiên chi tiêu cho sản phẩm công nghệ, chăm sóc cá nhân và cải thiện không gian sống của người tiêu dùng.

Hạng

Thương hiệu

Doanh số (tỷ đồng)

1

Apple

9.132

2

Samsung

3.613

3

Xiaomi

2.086

4

Top Gia

1.835

5

L’Oreal Paris

1.416

6

Huggies

1.395

7

Cocoon

1.347

8

Vinamilk

1.327

9

Ensure

1.255

10

Colorkey

1.206

Bước sang quý I/2026, Metric dự báo doanh số TMĐT đạt khoảng 134.600 tỷ đồng, với sản lượng tiêu thụ ước đạt 1,036 triệu sản phẩm, tăng lần lượt 33% và 9% so với cùng kỳ năm trước.

Đà tăng trưởng được duy trì nhờ xu hướng tiêu dùng trực tuyến tiếp tục phát triển sau giai đoạn cao điểm cuối năm, cùng với sự ổn định trong hành vi mua sắm của người tiêu dùng. Dù quý I thường là giai đoạn chững lại sau mùa cao điểm mua sắm, thị trường TMĐT vẫn cho thấy nền tảng tăng trưởng vững chắc, phản ánh sức mua ổn định và niềm tin ngày càng lớn của người tiêu dùng vào kênh bán lẻ trực tuyến.

Bên cạnh đó, việc các sàn TMĐT tiếp tục đầu tư vào trải nghiệm người dùng, logistics và các chương trình khuyến mãi đầu năm được kỳ vọng sẽ góp phần duy trì đà tăng trưởng tích cực trong bối cảnh thị trường TMĐT Việt Nam đang dần bước vào giai đoạn phát triển bền vững và trưởng thành hơn.

Trong môi trường kinh tế hiện nay, đầu tư đã trở thành khái niệm không mấy xa lạ với hầu hết mọi người. Để độc giả có thể tiếp cận những xu hướng đầu tư mới nhất, Tri Thức – Znews xây dựng chủ đề Đầu tư qua sách – nơi ghi lại những cuốn sách, câu chuyện, xu hướng đầu tư đã và đang diễn ra. Trong đó, các lĩnh vực đầu tư phổ biến bao gồm bất động sản, chứng khoán, ngoại hối và tiền ảo… Ngoài các câu chuyện về đầu tư, Đầu tư qua sách còn bao gồm các kiến thức về quản lý gia sản, tài chính cá nhân.

TMĐT Việt Nam 2025 tăng trưởng ấn tượng với 34,75%. Tuy nhiên, thị trường đang trải qua giai đoạn sàng lọc gắt gao khi số lượng nhà bán lẻ sụt giảm để nhường chỗ cho các mô hình chuyên nghiệp.

Theo báo cáo từ nền tảng tổng hợp và khai thác dữ liệu Metric.vn, TMĐT Việt Nam năm 2025 chứng kiến sự tăng trưởng về tổng doanh thu 4 sàn thương mại điện tử (TMĐT), cán mốc 429,7 nghìn tỷ đồng, tăng trưởng gần 35%. Tuy nhiên, tính theo thị phần, hiện tại 2 “ông lớn” là Shopee và TikTok Shop đã chiếm tới 97%, 3% thị phần còn lại dành cho Lazada và Tiki. Thị trường gần như chỉ còn là sân chơi riêng của hai “ông lớn”, cùng sự thanh lọc mang tính quy mô đối với các nhà bán lẻ.

Thế cờ song mã của Shopee và TikTok Shop

Với 56,04% thị phần từ Shopee và 41,31% từ TikTok Shop, hai cái tên này đã chính thức thiết lập thế trận “song mã” khi thâu tóm tới hơn 97% tổng doanh thu toàn thị trường. Shopee, dù vẫn giữ vị trí số một, nhưng thị phần sụt giảm mạnh từ 64% vào cuối năm 2024, trong khi đó TikTok Shop ghi nhận mức tăng mạnh từ mức 29% của năm trước đó.

Sự tăng trưởng của TikTok Shop không còn là hiện tượng. Mô hình Shoppertainment (mua sắm kết hợp giải trí) với các chiến dịch livestream không nghỉ và nội dung video ngắn đã giúp nền tảng này thu hẹp khoảng cách với Shopee.

Cũng trong năm 2025, Lazada giữ thị phần ổn định. Lazada này tập trung nâng cao chất lượng hàng hóa bằng cách đẩy mạnh hàng chính hãng trong nước và mở rộng nguồn hàng quốc tế chính hãng như Tmall và Gmarket.

Sàn TMĐT này cũng tiếp tục cải thiện trải nghiệm người dùng thông qua việc tinh gọn, cá nhân hóa giao diện ứng dụng, triển khai voucher xuyên suốt hành trình mua sắm, rút ngắn thời gian giao hàng và xử lý khiếu nại. Đồng thời, sàn tăng cường hỗ trợ nhà bán hàng bằng việc đẩy mạnh ứng dụng các công cụ AI cho cả người dùng và nhà bán, cùng cam kết đầu tư 100 triệu USD trên toàn Đông Nam Á nhằm thúc đẩy hoạt động tiếp thị liên kết.

Còn Tiki đang đối mặt với xu hướng ngày càng thu hẹp thị phần do sự cạnh tranh tới từ 3 sàn TMĐT trên.

Gần 50.000 gian hàng biến mất, doanh thu vẫn tăng nhờ “Mall hóa”

Thị trường năm 2025 ghi nhận một nghịch lý thú vị: Số lượng gian hàng phát sinh đơn hàng giảm 7,43% (tương đương gần 50.000 shop “biến mất” so với năm 2024), nhưng tổng doanh thu lại tăng trưởng tới 34,75%. Điều này phản ánh sự dịch chuyển từ lượng sang chất, đây được nhận định là sự mở đầu cho việc bán hàng chuyên nghiệp.

Có hai tác nhân chính dẫn đến cuộc “thanh lọc” quy mô lớn này, trước hết là các rào cản pháp lý và thuế khi Luật Thương mại điện tử mới cùng những quy định siết chặt về định danh và nghĩa vụ thuế từ giữa năm 2025 theo Nghị định 117/2025/NĐ-CP được thực thi, khiến các gian hàng kinh doanh mang tính “chớp nhoáng”, không chính danh buộc phải rời thị trường.

Dữ liệu báo cáo cũng cho thấy sự tương phản lớn khi các gian hàng Mall chỉ chiếm tỷ trọng khiêm tốn là 2,12% về số lượng người bán nhưng lại đóng góp đến 32,6% vào tổng doanh thu toàn thị trường. Hiệu quả kinh doanh của phân khúc này cũng ghi nhận mức tăng trưởng doanh thu đạt 41,17%, cao hơn đáng kể so với mức tăng trưởng 31,81% của các gian hàng không phải Mall.

Xu hướng này đặc biệt bùng nổ trên nền tảng TikTok Shop với mức tăng trưởng doanh thu từ các gian hàng Mall lên đến 99,14% so với năm trước, trong khi Shopee Mall cũng duy trì đà phát triển ổn định ở mức 27,27%. Việc dòng tiền tập trung mạnh mẽ vào nhóm Shop Mall phản ánh sự thay đổi sâu sắc trong hành vi của người tiêu dùng, khi yếu tố uy tín thương hiệu và cam kết chất lượng trở thành ưu tiên hàng đầu.

Theo dự báo của Metric, trong quý I/2026, doanh thu thương mại điện tử có thể đạt khoảng 134.600 tỷ đồng, với lượng hàng hóa tiêu thụ ước tính 1,036 triệu sản phẩm, tương ứng mức tăng 33% về doanh số và 9% về sản lượng so với cùng kỳ năm trước. Kết quả này được cho là đến từ việc nhu cầu mua sắm trực tuyến tiếp tục duy trì sau mùa cao điểm cuối năm, đồng thời thói quen tiêu dùng của người mua ngày càng ổn định và bền vững hơn.