Pháp Luật

Năm mới buôn bán trên thương mại điện tử: Những ‘luật chơi’ mới chủ shop cần biết về chính sách thuế

Từ năm 2026, chính sách thuế đối với hộ và cá nhân kinh doanh trên online sẽ có nhiều thay đổi quan trọng, nhà bán hàng cần phải cập nhật và tuân thủ.

Từ năm 2026, chính sách thuế với hộ, cá nhân kinh doanh – đặc biệt trong lĩnh vực thương mại điện tử – sẽ có nhiều thay đổi quan trọng theo các luật và nghị định mới được ban hành.

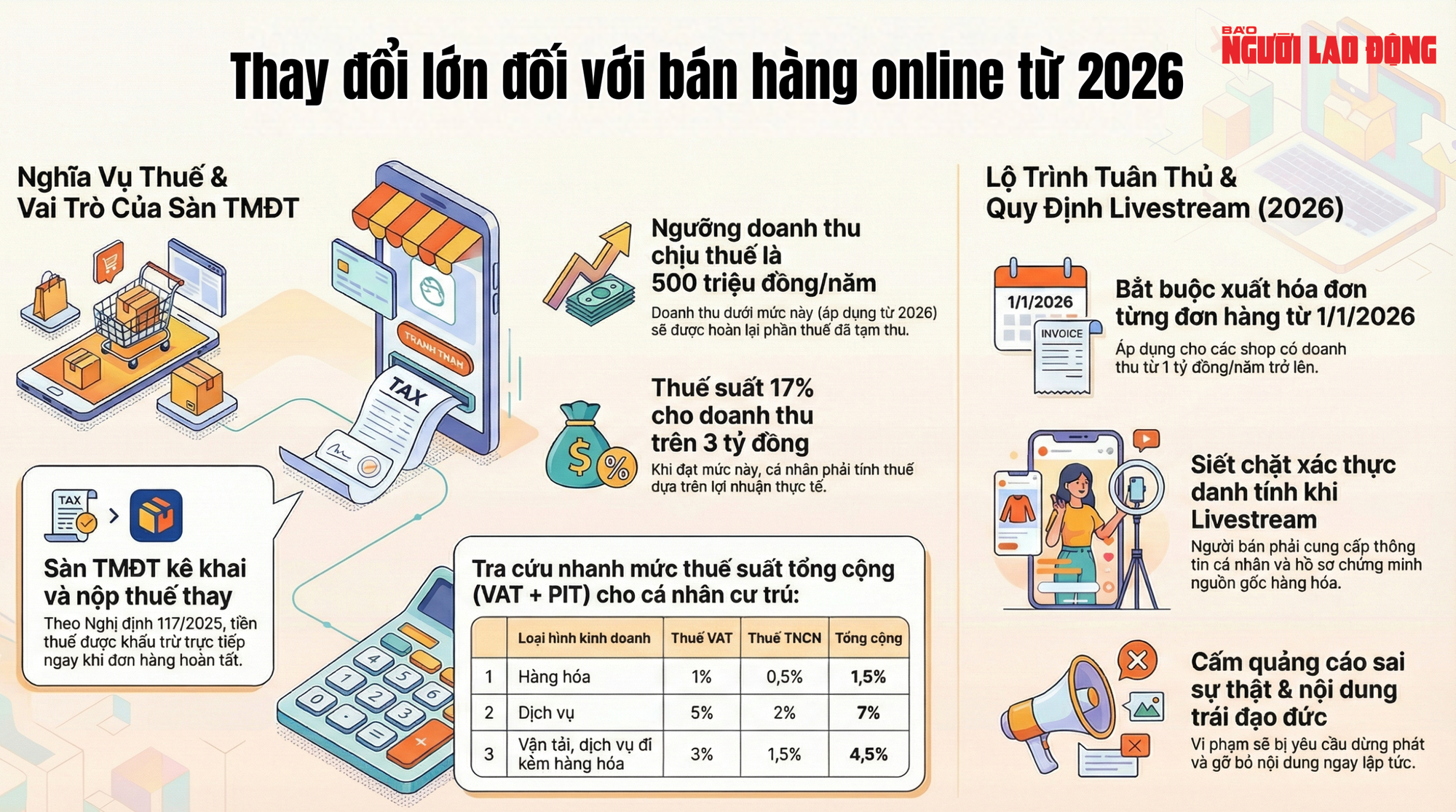

Theo Luật Thuế thu nhập cá nhân (sửa đổi), hộ và cá nhân kinh doanh sẽ chấm dứt hình thức nộp thuế khoán, chuyển sang kê khai và nộp thuế theo doanh thu thực tế. Trường hợp có doanh thu trên 500 triệu đồng/năm sẽ thuộc diện phải nộp thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân.

Đối với hoạt động bán hàng trên sàn thương mại điện tử, Nghị định 117/2025 quy định sàn giao dịch sẽ thực hiện kê khai và nộp thuế thay cho cá nhân, hộ kinh doanh. Thuế được khấu trừ ngay khi người mua thanh toán và đơn hàng hoàn tất.

Doanh thu làm căn cứ tính thuế bao gồm toàn bộ tiền bán hàng, tiền cung ứng dịch vụ và các khoản thu khác mà người bán được hưởng, không phân biệt hình thức thu, kể cả các khoản giảm giá, trợ giá, hỗ trợ hay phí do sàn chi trả.

Mức thuế GTGT áp dụng theo từng lĩnh vực: 1% đối với kinh doanh hàng hóa; 3% đối với vận tải, dịch vụ gắn với hàng hóa; 5% đối với hoạt động cung ứng dịch vụ. Thuế thu nhập cá nhân với cá nhân cư trú trong nước lần lượt là 0,5% với hàng hóa; 1,5% với vận tải, dịch vụ gắn với hàng hóa; 2% với dịch vụ. Đối với cá nhân ở nước ngoài bán hàng qua sàn thương mại điện tử, mức thuế tương ứng là 1%, 2% và 5%.

Việc sàn giao dịch nộp thuế thay cho người bán được xác định là hình thức tạm thu. Trường hợp doanh thu cả năm của người bán trên sàn dưới 500 triệu đồng – ngưỡng chịu thuế mới áp dụng từ năm 2026, cá nhân, hộ kinh doanh sẽ được hoàn thuế theo quy định.

Với hộ kinh doanh có doanh thu trên 3 tỉ đồng/năm, nghĩa vụ thuế sẽ chuyển sang hình thức tính trên lợi nhuận (doanh thu trừ chi phí), áp dụng thuế suất 17%. Nhóm đối tượng này có thể phải thực hiện quyết toán thuế vào cuối năm để xác định số thuế phải nộp chính xác, trong đó số thuế đã được sàn nộp thay trong năm sẽ được khấu trừ vào nghĩa vụ cuối cùng.

Đối với hoạt động bán hàng online không thông qua sàn thương mại điện tử, cá nhân và hộ kinh doanh có trách nhiệm tự kê khai, nộp thuế trên Cổng thông tin điện tử dành riêng cho hộ, cá nhân kinh doanh thương mại điện tử.

Bên cạnh đó, theo Luật Quản lý thuế (sửa đổi) có hiệu lực từ ngày 1-1-2026, hộ và cá nhân kinh doanh thương mại điện tử có doanh thu từ 1 tỉ đồng/năm trở lên phải thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ đồng thời bắt buộc xuất hóa đơn cho từng đơn hàng phát sinh.

Luật Thương mại điện tử vừa được Quốc hội thông qua cũng bổ sung nhiều quy định nhằm siết chặt trách nhiệm của các chủ thể tham gia hoạt động livestream bán hàng. Từ ngày 1-7-2026, người livestream phải cung cấp đầy đủ thông tin cá nhân cho đơn vị quản lý nền tảng để xác thực danh tính.

Ngoài ra, người livestream có trách nhiệm từ chối hợp tác với bên bán nếu không được cung cấp đầy đủ hồ sơ, giấy tờ chứng minh chất lượng, nguồn gốc, xuất xứ sản phẩm. Các hành vi quảng cáo sai sự thật, gây nhầm lẫn về công dụng, chất lượng, giá bán hoặc xuất xứ hàng hóa đều bị nghiêm cấm.

Luật cũng quy định người livestream không được sử dụng ngôn ngữ, hình ảnh, trang phục hay hành vi trái với đạo đức xã hội, thuần phong mỹ tục trong quá trình phát sóng. Trường hợp tự phát hiện sai phạm hoặc theo yêu cầu của cơ quan quản lý, người livestream phải dừng hợp tác, ngừng phát trực tuyến và gỡ bỏ toàn bộ nội dung vi phạm.

Pháp Luật

Bán hàng trên Facebook và TikTok nhưng không mở cửa hàng kinh doanh thì có phải nộp thuế không?

Thắc mắc phổ biến liên quan đến bán hàng online, bán hàng trên sàn TMĐT được Thuế TP.HCM giải đáp chi tiết.

Cổng thông tin điện tử của Thuế TP.HCM vừa đăng tải câu hỏi: Tôi bán hàng hóa trên Facebook và Tiktok tuy nhiên không mở cửa hàng để kinh doanh thì có phải tính thuế không? Nếu có thì phải kê khai như thế nào?

Thuế TP.HCM trả lời: Theo quy định hiện hành tại Luật Quản lý thuế và Thông tư số 40/2021/TT-BTC, hộ, cá nhân kinh doanh không phân biệt kinh doanh truyền thống hay kinh doanh thương mại điện tử (kinh doanh thông tin sàn, mạng xã hội, các nền tảng TMĐT khác) đều phải chịu thuế VAT và thuế TNCN nếu có khả năng sinh doanh thu từ 100 triệu đồng/năm trở lên.

Mức thuế áp dụng cho hộ gia đình, cá nhân kinh doanh theo lĩnh vực ngành nghề quy định tại biểu thuế cấm hành theo Thông số 40/2021/TT-BTC ngày 06/01/2021 của Bộ Tài chính (bán hàng trực tuyến thuế TNCN với thuế suất 0,5%, thuế GTGT với thuế suất 1%; phát sinh thu nhập từ quảng cáo trên sản phẩm, dịch vụ nội dung thuế TNCN với thuế suất 2%, hiệu suất 5%;…).

Hộ, cá nhân kinh doanh có trách nhiệm đăng ký kinh doanh, đăng ký thuế, tự kê khai, tự chịu thuế và tự chịu trách nhiệm trước pháp luật thuế.

Hộ, cá nhân có thể lựa chọn kê khai, nộp thuế theo một trong các phương pháp sau: phương pháp tiết kiệm, phương pháp kê khai, phương pháp phụ thu thuế từng lần phát sinh.

Câu hỏi khác: Doanh thu bán trên sàn giao dịch TMĐT dưới 100 triệu có phải tính thuế không?

Thuế TP.HCM trả lời: Căn cứ tài khoản 2 Thông tư 40/2021/TT-BTC thì hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống, không phân biệt kinh doanh truyền thống hay kinh doanh theo phương pháp thương mại điện tử (kinh doanh thông qua sàn, mạng xã hội, các nền tảng TMĐT khác) thì hợp lý trường hợp không phải nộp thuế TNCN.

Câu hỏi khác: Từ 7/1/2025 sàn TMĐT nộp thuế thay cho người bán hàng thì hộ kê khai sẽ xuất hóa đơn trên sàn như thế nào để không bị tính thuế 2 lần?

Thuế TP.HCM trả lời: Theo Điều 4 khoản 5 Luật thuế GTGT số 48/2024/QH15(hiệu lực từ 1/7/2025) và Nghị định 117/2025/NĐ-CP, nếu sàn TMĐT thực hiện khấu trừ, tính thuế thay cho cá nhân/ hộ kinh doanh thì người bán không phải kê khai, trả lại thuế VAT và TNCN cho phần doanh thu đã được trả thay thế; khi xuất hóa đơn, chỉ lập doanh thu ngoài sàn để tránh bị tính thuế hai lần.

Câu hỏi khác: Hiện tại, tôi đang kê khai nộp thuế theo phương pháp kê khai với cơ quan thuế, xin cho tôi hỏi, trường hợp tôi mở rộng quy mô, bán hàng theo cả hình thức TMĐT thì có phải thực hiện thêm thủ tục nào không?

Thuế TP.HCM trả lời: Do TMĐT chỉ là một phương thức kinh doanh nên khi phát sinh thêm hoạt động kinh doanh theo phương thức TMĐT, anh/chị vẫn tiếp tục thực hiện khai, nộp thuế như trước đây và không phát sinh thêm thủ tục nào khác với cơ quan thuế. Ngoài ra, Anh/chị cần lưu ý một số điểm dưới đây trong quá trình khai, nộp thuế:

– Doanh thu kê khai là tổng doanh thu phát sinh từ hoạt động kinh doanh truyền thống và hoạt động kinh doanh TMĐT.

– Xuất đầy đủ hóa đơn cho các giao dịch cung cấp hàng hóa, dịch vụ, bao gồm cả bán hàng theo phương thức truyền thống hay TMĐT.

Từ năm 2020 đến nay, Việt Nam xảy ra hơn 24.000 vụ lừa đảo trực tuyến qua mạng với các thủ đoạn tinh vi, đánh đúng tâm lý nạn nhân, gây thiệt hại gần 40.000 tỷ đồng.

Thông tin được nêu tại hội thảo khoa học về phòng, chống tội phạm lừa đảo chiếm đoạt tài sản trên không gian mạng, do Bộ Công an cùng các đơn vị liên quan tổ chức tại Học viện Cảnh sát nhân dân, ngày 29/12.

Theo đại tá Nguyễn Thanh Hà, Cục phó Cảnh sát hình sự Bộ Công an (C02), lừa đảo trực tuyến trên thế giới và khu vực ngày càng tăng nhanh (riêng năm 2025 đã kéo giảm hơn 20%) với thủ đoạn tinh vi, khó phát hiện. Chúng thường lợi dụng AI, tài khoản mạng xã hội ảo để xây dựng các kịch bản lừa đảo đánh đúng vào tâm lý bị hại.

Thủ đoạn của loại tội phạm này rất đa dạng, song thường tập trung vào 9 “chiêu” chính.

Giả mạo cơ quan chức năng là thủ đoạn được dùng nhiều nhất, đa dạng nhất. Đặc biệt là giả công an, viện kiểm sát, tòa án gọi điện dọa nạn nhân để yêu cầu chuyển tiền xác minh, giải quyết vụ việc.

Gần đây, các nhóm này còn dựng phòng làm việc giống cơ quan công an, treo quốc kỳ, quốc huy, mặc quân phục, thậm chí có người bị còng tay để tạo lòng tin.

Với “hậu kỳ” chỉn chu, chúng gọi video nhằm thao túng tâm lý, khiến nạn nhân hoảng sợ, tự cung cấp thông tin cá nhân, tài khoản ngân hàng, mạng xã hội. Khi chiếm được tài khoản, nhóm này tiếp tục khống chế, yêu cầu người thân chuyển tiền chuộc.

Ngoài ra, các nhóm lừa đảo còn giả mạo bộ đội nhờ đặt hàng hộ; giả bệnh viện, nhân viên y tế thông báo người thân cấp cứu; giả giáo viên giới thiệu chương trình du học; giả điện lực, nước sạch, nhà mạng, luật sư, Bộ Tài chính, ngân hàng…

Lừa đảo việc làm là thủ đoạn xuất hiện nhiều thứ hai. Nhóm phạm tội dụ dỗ nạn nhân bằng lời mời “việc nhẹ lương cao”, tuyển dụng việc làm tại nhà, cộng tác viên bán hàng online, làm nhiệm vụ kiếm tiền.

Sau đó, chúng yêu cầu nộp phí để chiếm đoạt tiền hoặc chi trả các khoản thưởng nhỏ nhằm đánh vào lòng tham của bị hại. Nguy hiểm hơn, nhiều người còn bị “lừa đảo xuất khẩu lao động”, sau đó bị mua bán, ép buộc làm việc tại các trung tâm lừa đảo trực tuyến.

Ở chiêu lừa đảo đầu tư, chúng tạo ra các sàn giao dịch tài chính, tiền ảo giả mạo, kêu gọi đầu tư với cam kết lợi nhuận phi thực tế. Thủ đoạn này thường đi liền với mô hình lừa đảo đa cấp. Nhiều vụ, tội phạm còn thuê người có tầm ảnh hưởng trên mạng xã hội để quảng cáo, kêu gọi đầu tư.

Lừa đảo tình cảm cũng xuất hiện khá nhiều khi chúng dùng các tài khoản mạng xã hội không chính chủ, làm quen, tạo mối quan hệ tình cảm qua mạng rồi lừa tiền. Thông thường sẽ là chiếm đoạt tiền bằng cách rủ đầu tư vào các đường link giả mạo thương hiệu.

Sử dụng công nghệ AI, Deepfake: Tạo ra các “video call” giả mạo khuôn mặt, giọng nói của người thân, bạn bè của bị hại để vay tiền khẩn cấp hoặc sử dụng AI ghép mặt bị hại vào các video, ảnh nhạy cảm để lừa đảo, tống tiền.

Cục phó C02 Nguyễn Thanh Hà tại hội thảo. Ảnh: Phạm Dự

Lừa đảo trong thương mại điện tử, giao dịch trực tuyến: Tội phạm gửi các đường link giả mạo trong thanh toán trực tuyến, giả mạo sản phẩm hoặc lừa đảo chiếm đoạt tiền đặt cọc của người mua hàng.

Lừa đảo cài app: Dụ dỗ nạn nhân cài app giả mạo có giao diện giống như app thật để chiếm quyền điều khiển thiết bị, chiếm tiền trong tài khoản.

Vờ chuyển nhầm tiền vào tài khoản để chiếm đoạt: Sau khi chuyển tiền nhầm, chúng sẽ nhắn tin để xin lại và nếu bị hại chủ quan chuyển trả lại sẽ bị ép chuyển tiền nhiều lần, dọa báo công an.

Thông qua hoạt động kêu gọi làm từ thiện để lừa đảo.

Vì sao tội phạm lừa đảo gia tăng?

Theo đại tá Hà, vì lợi nhuận siêu lớn, rủi ro thấp nên các nhóm lừa đảo đã bất chấp pháp luật và ngày càng hình thành các tập đoàn lừa đảo trên khắp thế giới. Chúng triệt để lợi dụng địa bàn một số nước Đông Nam Á là nơi pháp luật và chính quyền quản lý lỏng lẻo để thiết lập các “trung tâm lừa đảo”.

Việt Nam là một nước giáp biên nên vô tình trở thành “chiến trường nóng” của loại tội phạm này. Chúng lợi dụng Việt Nam để tuyển dụng lao động, rửa tiền.

Trong khi đó, ở phía bị hại, họ có tâm lý hám lợi, dễ tin vào “việc nhẹ lương cao”, đầu tư nhàn hạ hưởng lợi nhuận khủng… nên trở thành miếng mồi béo bở cho tội phạm. Thói quen chia sẻ dữ liệu cá nhân bừa bãi và xu hướng tin vào người “xưng danh cơ quan nhà nước” qua điện thoại, mạng xã hội, cũng tạo điều kiện cho tội phạm khai thác.

Cục phó C02 cũng cho rằng một phần nguyên nhân cũng ở công tác quản lý nhà nước còn sơ hở, thiếu sót. Nhất là trong việc quản lý chính chủ các thuê bao điện thoại, mạng Internet, tài khoản ngân hàng, ví điện tử, tài khoản mạng xã hội. Trình độ về công nghệ của lãnh đạo, cán bộ trực tiếp phòng ngừa, đấu tranh loại tội phạm này cũng chưa tương xứng với sự phát triển của công nghệ. Trang thiết bị công nghệ cao để phòng chống tội phạm còn thiếu, lỗi thời, không đáp ứng được yêu cầu thực tiễn.

Ông Phạm Gia Bảo, Cục phó Phòng chống rửa tiền, Ngân hàng Nhà nước. Ảnh: Phạm Dự

Ngăn chặn lừa đảo qua mạng thế nào?

Ông Phạm Gia Bảo, Cục phó Phòng chống rửa tiền (Ngân hàng Nhà nước), cho biết qua nghiên cứu thực tiễn, để tránh bị lừa đảo qua mạng, người dân tuyệt đối không truy cập, đăng nhập các đường dẫn, liên kết, website, ứng dụng hoặc mở tệp đính kèm từ người gửi không xác định.

Người dân cũng không nên kết bạn với người lạ, các tài khoản mạng xã hội nghi là ảo. Khi nhận được đề nghị mở hộ, cho thuê, bán tài khoản ngân hàng, SIM, cần tham khảo ý kiến người hiểu biết hoặc liên hệ công an nơi gần nhất để được hỗ trợ.

Với cơ quan Nhà nước, ông Bảo kiến nghị cần hoàn thiện các quy định pháp luật liên quan đến lĩnh vực viễn thông, tài chính, tiền ảo, tài sản ảo để theo kịp sự phát triển của công nghệ. Nhà chức trách cũng nên ứng dụng các công cụ công nghệ trong giám sát nhằm phát hiện, ngăn chặn hoạt động lừa đảo qua mạng.

Theo ông, công tác quản lý thuê bao, xử lý SIM không chính chủ cũng là vấn đề cấp bách cần giải quyết để phòng ngừa tội phạm lừa đảo trên không gian mạng.

Ông Nguyễn Anh Cương, Phó cục trưởng Cục Viễn thông, Bộ Khoa học và Công nghệ. Ảnh: Phạm Dự

Về vấn đề này, ông Nguyễn Anh Cương, Phó cục trưởng Cục Viễn thông (Bộ Khoa học và Công nghệ), cho biết đơn vị đã chỉ đạo các nhà mạng phối hợp với đơn vị liên quan xác thực, bảo đảm thông tin thuê bao trùng khớp với cơ sở dữ liệu quốc gia về dân cư. Các doanh nghiệp sau đó đã xác minh hơn 125 triệu thông tin thuê bao và xử lý 17 triệu thuê bao có thông tin chưa trùng khớp.

Tuy nhiên, hiện vẫn còn các SIM có thông tin thuê bao không chính chủ, từ đó không xác định được người sử dụng. Nguyên nhân là do nhiều người chưa ý thức được tầm quan trọng của việc dùng SIM “chính chủ”. Một số trường hợp chuyển quyền sử dụng SIM nhưng không cập nhật thông tin, hoặc cho thuê, mượn giấy tờ để đăng ký thuê bao.

Ver2Solution theo VNexpress

Pháp Luật

Đại diện Cục Thuế: Bán hàng trên sàn TMĐT doanh thu dưới 3 tỷ đồng thì người bán không phải lo quyết toán thuế

Tại tọa đàm Luật quản lý thuế (sửa đổi) – những điều hộ kinh doanh cần biết của VTV Digital mới đây, độc giả đặt câu hỏi: Nếu tôi thuộc nhóm doanh thu trên 3 tỷ, sàn TMĐT kê khai thay hộ kinh doanh, vậy chúng tôi có phải ra cơ quan thuế quyết toán không?

Trả lời câu hỏi trên, bà Phạm Thị Minh Hiền, Phó trưởng ban Chính sách thuế quốc tế, Cục Thuế (Bộ Tài chính) cho biết một nguyên tắc chung sẽ được quy định tại dự thảo Nghị định về Quản lý thuế hộ kinh doanh, cá nhân kinh doanh sắp tới là: Nếu hộ kinh doanh hiện nay có doanh thu trên 3 tỷ đồng thì vẫn thực hiện như quy định hiện hành tại Nghị định 117. Tức là sàn vẫn kê khai, khấu trừ và nộp thuế thay.

Đến cuối năm, số thuế mà sàn đã nộp thay cho hộ kinh doanh sẽ được trừ vào nghĩa vụ thuế khi cá nhân, hộ kinh doanh thực hiện quyết toán. Do thuộc nhóm doanh thu trên 3 tỷ, theo quy định của Luật Thuế, cá nhân kinh doanh sẽ xác định nghĩa vụ thuế theo phương pháp doanh thu trừ chi phí.

Vì vậy, trong trường hợp sàn đã khấu trừ và nộp thay, thì số thuế đó được coi là nghĩa vụ đã thực hiện và được trừ vào số thuế phải nộp cuối năm. Nếu sau khi quyết toán, số thuế phải nộp thực tế thấp hơn số sàn đã khấu trừ thì người nộp thuế có thể làm thủ tục hoàn thuế hoặc xử lý khoản thuế nộp thừa với cơ quan thuế.

Một câu hỏi khác: Hộ kinh doanh có doanh thu khoảng 2,1 tỷ trên sàn thương mại điện tử có bắt buộc xuất hóa đơn từ máy tính tiền không? Năm 2026, sàn đã đóng 1,5% thuế thì có cần quan tâm tới quyết toán thuế cuối năm nữa không?

Bà Phạm Thị Minh Hiền trả lời: Nếu đến cuối năm 2026, doanh thu của bạn vẫn dưới 3 tỷ, không có thêm doanh thu từ các hoạt động kinh doanh khác ngoài sàn, và toàn bộ doanh thu trên sàn đã được sàn kê khai, khấu trừ và nộp thuế thay, thì bạn không cần thực hiện thêm nghĩa vụ kê khai thuế.

Trong trường hợp này, hộ kinh doanh chỉ có một nguồn doanh thu duy nhất từ sàn thương mại điện tử và nghĩa vụ thuế đã được sàn thực hiện đầy đủ, nên không phải làm thêm thủ tục gì nữa.

Độc giả hỏi: Nếu muốn làm thủ tục hoàn thuế khi doanh thu trên sàn thương mại điện tử không đạt mức phải đóng thuế thì phải làm như thế nào?

Bà Phạm Thị Minh Hiền trả lời: Hiện nay, bạn có thể tham khảo Nghị định 117/2015, trong đó đã có quy định liên quan đến việc hoàn thuế.

Trước ngày 1/5/2026, mức doanh thu không phải nộp thuế đối với hộ kinh doanh, cá nhân kinh doanh là 100 triệu đồng/năm. Nghị định 117 cũng quy định rõ: nếu tổng doanh thu trong năm của hộ kinh doanh trên sàn không đạt mức 100 triệu đồng thì được xem xét hoàn thuế.

Trong dự thảo nghị định mới mà Bộ Tài chính đang nghiên cứu để trình Chính phủ, cũng có điều khoản quy định rằng nếu doanh thu trong năm không đến mức phải nộp thuế thì cơ quan thuế sẽ xử lý khoản thuế đã nộp thừa hoặc thực hiện hoàn thuế theo quy định của pháp luật về quản lý thuế.

Năm mới buôn bán trên thương mại điện tử: Những ‘luật chơi’ mới chủ shop cần biết về chính sách thuế

Tiểu thương chợ truyền thống livestream bán hàng Tết từ mờ sáng

Điện máy giảm giá tới 60% vẫn vắng khách; giá iPhone 14 hạ xuống mức không tưởng

13 nội dung bị cấm trên Facebook

Cách kháng nghị tài khoản facebook bị hạn chế quảng cáo 2023

Giải mã những cơn phẫn nộ tập thể trên Facebook, dưới góc nhìn xã hội học

-

Trong Nước9 tháng ago

Trong Nước9 tháng agoBáo cáo thị trường nước hoa Việt Nam 2023-2025

-

Khởi Nghiệp10 tháng ago

Khởi Nghiệp10 tháng agoCách thương hiệu thời trang nội địa vượt “bão” đóng cửa hàng loạt

-

Trong Nước9 tháng ago

Trong Nước9 tháng agoBáo cáo thị trường trang sức Việt Nam 2023-2025

-

Công Nghệ Phần Mềm10 tháng ago

Công Nghệ Phần Mềm10 tháng agoSắp được mua sắm trực tiếp ngay trong cuộc trò chuyện với ChatGPT

-

Các Nền Tảng MXH9 tháng ago

Các Nền Tảng MXH9 tháng agoCập nhật Facebook 7 ngày qua (18/5-24/5/2025)

-

Trong Nước10 tháng ago

Trong Nước10 tháng agoCác sàn thương mại điện tử Việt nuông chiều khách bằng freeship

-

Livestream9 tháng ago

Livestream9 tháng agoKhi ông chủ buộc phải livestream bán hàng

-

Các Nền Tảng MXH9 tháng ago

Cập nhật Facebook 7 ngày qua (4/5-10/5/2025)