Bước sang giai đoạn 2024-2025, bức tranh thương mại điện tử Việt Nam đã dần rõ nét hơn, khi cuộc đua khốc liệt suốt nhiều năm đã sàng lọc và xác lập một nhóm “ông lớn” nắm giữ thị phần áp đảo.

Chính trong bối cảnh ấy, lựa chọn của Sendo – một trong những nền tảng thương mại điện tử xuất hiện sớm nhất tại Việt Nam – khi quyết định rút lui khỏi mô hình sàn TMĐT tổng hợp và chuyển hướng sang kinh doanh hàng tạp hóa trực tuyến, đã trở thành tâm điểm chú ý, như một dấu mốc phản ánh sự thay đổi cục diện của toàn thị trường.

Thị phần co hẹp, thua lỗ kéo dài và vị thế mờ nhạt trên bản đồ TMĐT

Nhìn lại giai đoạn 2016-2018, Sendo từng được xếp trong nhóm những sàn TMĐT lớn nhất Việt Nam, cạnh tranh trực tiếp với Shopee, Lazada và Tiki. Tuy nhiên, cục diện thị trường đã thay đổi nhanh chóng chỉ trong vài năm sau đó.

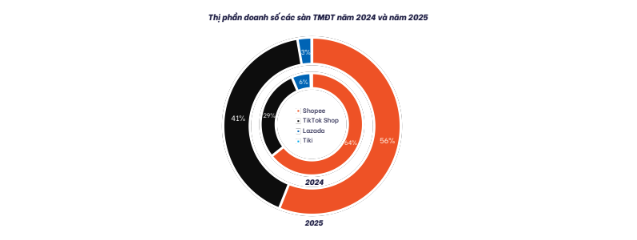

Đến năm 2023, thị phần của Sendo trong mảng TMĐT đã giảm xuống mức rất thấp, đến mức không còn được tách riêng trong nhiều bảng xếp hạng của các đơn vị nghiên cứu thị trường. Sang năm 2025, tổng thị phần cộng gộp của Sendo và Tiki được ước tính còn chưa tới 1% thị trường, trong khi phần lớn doanh thu và lượng giao dịch tập trung vào Shopee và TikTok Shop.

Sự chênh lệch này thể hiện rõ qua tốc độ tăng trưởng của các đối thủ. Trong khi TikTok Shop ghi nhận mức tăng trưởng doanh số tính bằng lần chỉ trong một năm và nhanh chóng chiếm gần 41% thị phần. Lazada dù suy giảm vẫn duy trì được vị trí nhất định nhờ hậu thuẫn tài chính từ Alibaba.

Ngược lại, Sendo gần như không còn khả năng mở rộng quy mô người dùng, cũng không đủ nguồn lực để duy trì các chương trình khuyến mãi lớn nhằm giữ chân khách hàng.

Áp lực thị phần đi kèm với gánh nặng tài chính ngày càng lớn, giống với các đối thủ khác của mình, Sendo liên tục báo lỗ trong nhiều năm. Luỹ kế đến hết năm tài chính 2021, Sendo đã phải ghi nhận mức lỗ lên đến gần 200 triệu USD.

Trong khi đó, mô hình TMĐT tổng hợp đòi hỏi quy mô rất lớn để đạt điểm hòa vốn, bao gồm đầu tư vào hạ tầng logistics, trợ giá vận chuyển, marketing và công nghệ. Khi không thể duy trì vòng xoáy “đốt tiền” như các đối thủ có tiềm lực mạnh hơn, Sendo dần bị đẩy ra bên lề cuộc cạnh tranh, buộc doanh nghiệp phải tìm hướng đi mới.

Sự thay đổi trong cơ cấu cổ đông và ảnh hưởng đến chiến lược dài hạn

Bên cạnh những khó khăn về thị trường, hành trình của Sendo còn gắn liền với những biến động đáng kể trong cơ cấu sở hữu. Ban đầu, Sendo được thành lập năm 2012 dưới sự đồng hành của FPT, thông qua CTCP Dịch vụ Trực tuyến FPT. Ở giai đoạn đầu, FPT giữ vai trò chi phối, định hình chiến lược phát triển và hỗ trợ Sendo cả về công nghệ lẫn hệ sinh thái.

Theo tìm hiểu, Sendo có vốn điều lệ ban đầu đạt 12,6 tỷ đồng. Ở giai đoạn đầu, cơ cấu cổ đông của doanh nghiệp này chủ yếu gồm các đơn vị trong hệ sinh thái FPT. Cụ thể, CTCP Dịch vụ Trực tuyến FPT giữ vai trò cổ đông chi phối khi sở hữu 66,66% vốn điều lệ, trong khi Công ty TNHH Đầu tư FPT nắm 33,33% cổ phần.

Bên cạnh đó, ông Nguyễn Đắc Việt Dũng sở hữu tỷ lệ rất nhỏ, khoảng 0,01% vốn của Sendo. Tại thời điểm này, ông Dũng đồng thời đảm nhiệm chức vụ Chủ tịch Hội đồng quản trị kiêm người đại diện theo pháp luật của công ty.

Bước sang tháng 3/2016, cơ cấu cổ đông của Sendo bắt đầu ghi nhận sự tham gia của các nhà đầu tư nước ngoài. Trong đó, SBI E-Việt Nam, đơn vị trực thuộc SBI Holdings (Singapore), nắm giữ 14,8% cổ phần.

Econtext Asia, thành viên của Digital Garage có trụ sở tại Hong Kong, sở hữu 13,88% vốn. Ngoài ra, hai doanh nghiệp có trụ sở tại Singapore là BEENOS Asia Pte. Ltd và Beenext Pte. Ltd lần lượt nắm 6,58% và 2,93% cổ phần tại sàn thương mại điện tử này.

Giai đoạn này cũng đánh dấu sự thu hẹp tỷ lệ sở hữu của các cổ đông sáng lập. Theo đó, CTCP Trực tuyến FPT giảm tỷ lệ nắm giữ xuống còn 13,29% vốn điều lệ, trong khi phần sở hữu của Chủ tịch Nguyễn Đắc Việt Dũng ở mức không đáng kể. Trái lại, Công ty TNHH Đầu tư FPT lại gia tăng tỷ lệ sở hữu, nắm giữ 48,48% cổ phần tại Sendo.

Thời điểm cập nhật mới nhất vào tháng 3/2022, vốn điều lệ của Sendo đã tăng lên gần 112 tỷ đồng. Trong cơ cấu cổ đông lúc này, khối nhà đầu tư nước ngoài chiếm tỷ trọng lớn, với hơn 64% vốn điều lệ. SBI E-Vietnam Pte. Ltd trở thành cổ đông lớn nhất khi nắm giữ trên 22% cổ phần, tiếp theo là Econtext Asia Limited với tỷ lệ sở hữu 12,9%, cùng nhiều doanh nghiệp nước ngoài khác tham gia góp vốn.

Theo báo cáo tài chính hợp nhất quý IV/2024 do FPT công bố, Sendo không còn được ghi nhận là công ty con hay công ty liên kết của tập đoàn này. Dù vậy, CTCP Trực tuyến FPT vẫn duy trì quyền lợi nhất định tại Sendo, với tỷ lệ lợi ích và quyền biểu quyết ở mức 3,29%.

Sự thay đổi cơ cấu cổ đông này nhiều khả năng đã có tác động không nhỏ đến định hướng phát triển của Sendo. Khi các nhà đầu tư tài chính chiếm tỷ trọng lớn, áp lực về hiệu quả sử dụng vốn và khả năng sinh lời trở nên rõ ràng hơn. Điều này góp phần thúc đẩy quyết định rút lui khỏi mảng kinh doanh cốt lõi trước đây và tìm kiếm một hướng đi mới có tương lai hơn.

Triển vọng và thách thức khi Sendo chuyển sang mảng hàng tạp hóa trực tuyến

Ngày 15/4/2025, Sendo chính thức đóng cửa sàn TMĐT tổng hợp và tập trung nguồn lực cho mô hình bán hàng tạp hóa trực tuyến, đặc biệt là thực phẩm tươi sống và nông sản thông qua thương hiệu Sendo Farm. Được biết, thị trường này có giá trị ước tính khoảng 2,8 tỷ USD.

Đây được xem là nỗ lực tái định vị doanh nghiệp, chuyển từ một nền tảng TMĐT tổng hợp sang mô hình “đi chợ hộ”, phục vụ nhu cầu tiêu dùng thiết yếu hàng ngày.

Những số liệu ban đầu cho thấy mô hình mới mang lại một số tín hiệu tích cực. Trong một chiến dịch hợp tác bán hàng qua livestream, Sendo Farm đã tiêu thụ được khoảng 180 tấn nông sản chỉ trong một tuần, với ngày cao điểm lên tới 65 tấn.

Các con số này tuy chưa đủ để khẳng định thành công dài hạn, nhưng cho thấy nhu cầu thực tế của thị trường đối với mảng hàng tiêu dùng thiết yếu vẫn rất lớn.

Khác với TMĐT tổng hợp, mảng hàng tạp hóa trực tuyến có đặc thù là tần suất mua cao, giá trị đơn hàng không quá lớn nhưng mang tính lặp lại.

Nếu kiểm soát tốt nguồn cung, logistics và chất lượng sản phẩm, mô hình này có thể giúp doanh nghiệp giảm bớt áp lực chi phí marketing và khuyến mãi. Sendo kỳ vọng tận dụng mạng lưới điểm bán nhỏ lẻ và hợp tác trực tiếp với vùng sản xuất để rút ngắn chuỗi trung gian, từ đó cải thiện biên lợi nhuận.

Tuy nhiên, triển vọng này đi kèm không ít thách thức. Thị trường hàng tạp hóa trực tuyến không hoàn toàn là “vùng trũng” cạnh tranh, khi các nền tảng lớn như Shopee hay TikTok Shop cũng đang mở rộng mạnh sang mảng thực phẩm và hàng tiêu dùng nhanh. Bên cạnh đó, bài toán kiểm soát chất lượng nông sản, bảo quản và giao nhận trong thời gian ngắn vẫn là rào cản lớn đối với bất kỳ doanh nghiệp nào muốn mở rộng quy mô.

Trong bức tranh toàn cảnh của TMĐT Việt Nam giai đoạn sau năm 2025, việc Sendo rút khỏi cuộc đua TMĐT tổng hợp để chuyển sang hàng tạp hóa trực tuyến phản ánh sự phân hóa ngày càng rõ nét của thị trường. Đây không chỉ là câu chuyện riêng của một doanh nghiệp, mà còn cho thấy những giới hạn của mô hình tăng trưởng dựa trên “đốt tiền”, trong bối cảnh cạnh tranh đã bước sang giai đoạn chọn lọc mới.