Pháp Luật

Năm mới buôn bán trên thương mại điện tử: Những ‘luật chơi’ mới chủ shop cần biết về chính sách thuế

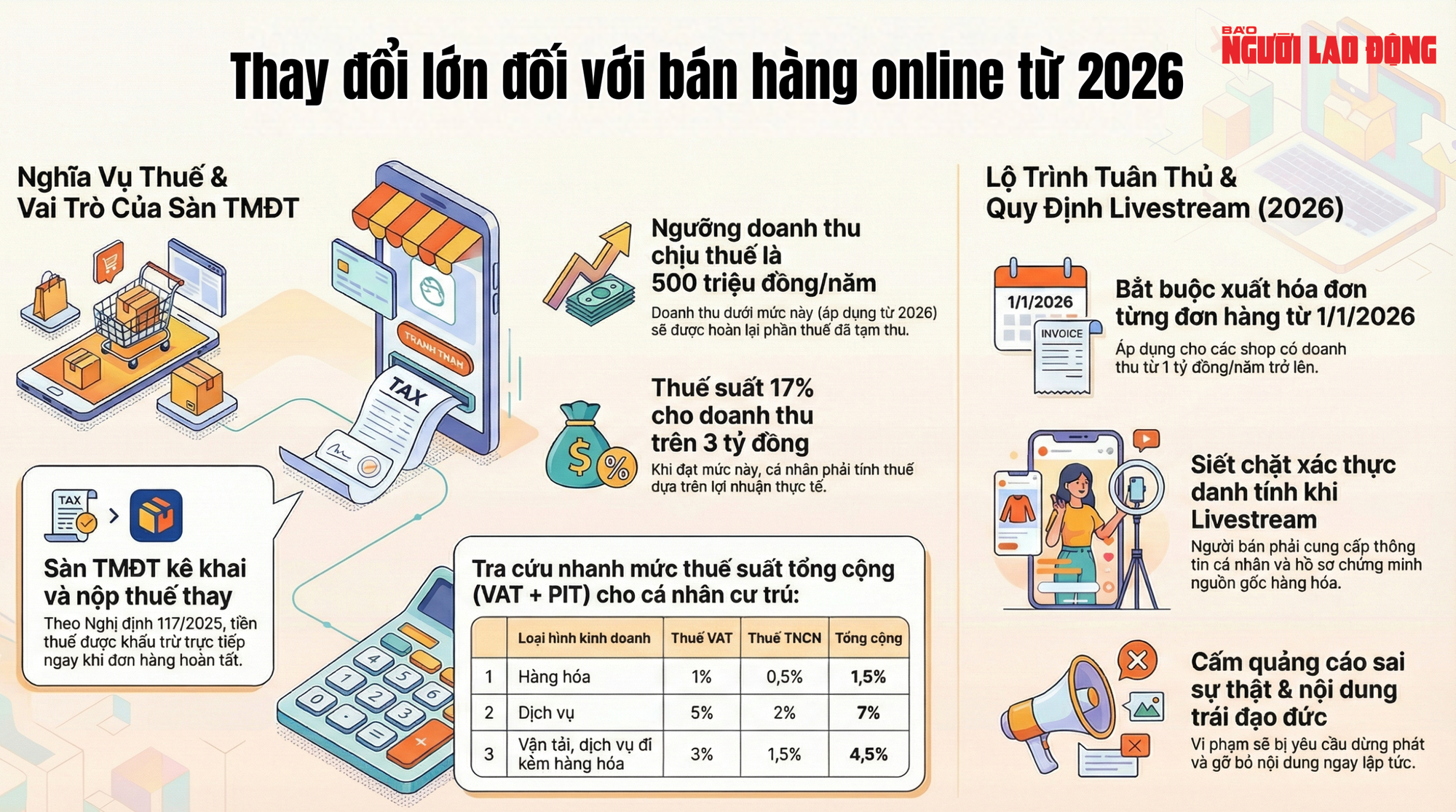

Từ năm 2026, chính sách thuế đối với hộ và cá nhân kinh doanh trên online sẽ có nhiều thay đổi quan trọng, nhà bán hàng cần phải cập nhật và tuân thủ.

Từ năm 2026, chính sách thuế với hộ, cá nhân kinh doanh – đặc biệt trong lĩnh vực thương mại điện tử – sẽ có nhiều thay đổi quan trọng theo các luật và nghị định mới được ban hành.

Theo Luật Thuế thu nhập cá nhân (sửa đổi), hộ và cá nhân kinh doanh sẽ chấm dứt hình thức nộp thuế khoán, chuyển sang kê khai và nộp thuế theo doanh thu thực tế. Trường hợp có doanh thu trên 500 triệu đồng/năm sẽ thuộc diện phải nộp thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân.

Đối với hoạt động bán hàng trên sàn thương mại điện tử, Nghị định 117/2025 quy định sàn giao dịch sẽ thực hiện kê khai và nộp thuế thay cho cá nhân, hộ kinh doanh. Thuế được khấu trừ ngay khi người mua thanh toán và đơn hàng hoàn tất.

Doanh thu làm căn cứ tính thuế bao gồm toàn bộ tiền bán hàng, tiền cung ứng dịch vụ và các khoản thu khác mà người bán được hưởng, không phân biệt hình thức thu, kể cả các khoản giảm giá, trợ giá, hỗ trợ hay phí do sàn chi trả.

Mức thuế GTGT áp dụng theo từng lĩnh vực: 1% đối với kinh doanh hàng hóa; 3% đối với vận tải, dịch vụ gắn với hàng hóa; 5% đối với hoạt động cung ứng dịch vụ. Thuế thu nhập cá nhân với cá nhân cư trú trong nước lần lượt là 0,5% với hàng hóa; 1,5% với vận tải, dịch vụ gắn với hàng hóa; 2% với dịch vụ. Đối với cá nhân ở nước ngoài bán hàng qua sàn thương mại điện tử, mức thuế tương ứng là 1%, 2% và 5%.

Việc sàn giao dịch nộp thuế thay cho người bán được xác định là hình thức tạm thu. Trường hợp doanh thu cả năm của người bán trên sàn dưới 500 triệu đồng – ngưỡng chịu thuế mới áp dụng từ năm 2026, cá nhân, hộ kinh doanh sẽ được hoàn thuế theo quy định.

Với hộ kinh doanh có doanh thu trên 3 tỉ đồng/năm, nghĩa vụ thuế sẽ chuyển sang hình thức tính trên lợi nhuận (doanh thu trừ chi phí), áp dụng thuế suất 17%. Nhóm đối tượng này có thể phải thực hiện quyết toán thuế vào cuối năm để xác định số thuế phải nộp chính xác, trong đó số thuế đã được sàn nộp thay trong năm sẽ được khấu trừ vào nghĩa vụ cuối cùng.

Đối với hoạt động bán hàng online không thông qua sàn thương mại điện tử, cá nhân và hộ kinh doanh có trách nhiệm tự kê khai, nộp thuế trên Cổng thông tin điện tử dành riêng cho hộ, cá nhân kinh doanh thương mại điện tử.

Bên cạnh đó, theo Luật Quản lý thuế (sửa đổi) có hiệu lực từ ngày 1-1-2026, hộ và cá nhân kinh doanh thương mại điện tử có doanh thu từ 1 tỉ đồng/năm trở lên phải thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ đồng thời bắt buộc xuất hóa đơn cho từng đơn hàng phát sinh.

Luật Thương mại điện tử vừa được Quốc hội thông qua cũng bổ sung nhiều quy định nhằm siết chặt trách nhiệm của các chủ thể tham gia hoạt động livestream bán hàng. Từ ngày 1-7-2026, người livestream phải cung cấp đầy đủ thông tin cá nhân cho đơn vị quản lý nền tảng để xác thực danh tính.

Ngoài ra, người livestream có trách nhiệm từ chối hợp tác với bên bán nếu không được cung cấp đầy đủ hồ sơ, giấy tờ chứng minh chất lượng, nguồn gốc, xuất xứ sản phẩm. Các hành vi quảng cáo sai sự thật, gây nhầm lẫn về công dụng, chất lượng, giá bán hoặc xuất xứ hàng hóa đều bị nghiêm cấm.

Luật cũng quy định người livestream không được sử dụng ngôn ngữ, hình ảnh, trang phục hay hành vi trái với đạo đức xã hội, thuần phong mỹ tục trong quá trình phát sóng. Trường hợp tự phát hiện sai phạm hoặc theo yêu cầu của cơ quan quản lý, người livestream phải dừng hợp tác, ngừng phát trực tuyến và gỡ bỏ toàn bộ nội dung vi phạm.

Từ 1/7, người tiêu dùng tố giác hành vi không lập, không giao hóa đơn điện tử có thể được xem xét khen thưởng tối đa 10 triệu đồng.

Theo Nghị định 254, người tiêu dùng phát hiện và cung cấp thông tin về hành vi không lập, không giao hóa đơn điện tử khi mua bán hàng hóa, cung cấp dịch vụ có thể được xem xét khen thưởng nếu thông tin giúp cơ quan thuế xác minh và xử phạt vi phạm.

Người tố giác sẽ được khen thưởng khi đáp ứng đồng thời các điều kiện như cung cấp thông tin trung thực, chính xác, kịp thời; xác định được thời gian, địa điểm và đối tượng vi phạm; nội dung phản ánh đúng thực tế, đủ căn cứ để cơ quan thuế kiểm tra, xác minh và làm cơ sở ban hành quyết định xử phạt vi phạm hành chính về thuế, hóa đơn.

Thông tin tố giác cần bao gồm thông tin về người bán hàng hóa, cung cấp dịch vụ như tên, địa chỉ hoặc mã số thuế; kèm theo thông tin về giao dịch, hành vi không lập hoặc không giao hóa đơn điện tử, hoặc các tài liệu, chứng cứ liên quan (nếu có). Người tố giác cũng phải cung cấp thông tin liên hệ gồm họ tên, số điện thoại và số định danh cá nhân.

Người tiêu dùng có thể gửi thông tin phản ánh thông qua hệ thống hóa đơn điện tử hoặc Hệ thống thông tin quản lý thuế (như eTax Mobile), Cổng Dịch vụ công quốc gia, thư điện tử hoặc hệ thống tiếp nhận thông tin điện tử của cơ quan thuế, hoặc nộp trực tiếp tại cơ quan thuế, gửi bằng văn bản theo quy định.

Việc khen thưởng được thực hiện trên cơ sở kết quả xác minh của cơ quan thuế và quyết định xử phạt vi phạm hành chính. Quá trình xét thưởng phải bảo đảm công khai, minh bạch, đúng đối tượng, đồng thời bảo mật thông tin của người cung cấp thông tin.

Mỗi vụ việc chỉ được xem xét khen thưởng một lần. Trường hợp có nhiều người cùng cung cấp thông tin về một hành vi vi phạm, cơ quan thuế sẽ xem xét khen thưởng cho người cung cấp thông tin đầu tiên hoặc người có thông tin đầy đủ, có giá trị nhất theo xác nhận của cơ quan thuế.

Mức chi khen thưởng cho người tiêu dùng cung cấp thông tin phản ánh hành vi không lập và không giao hóa đơn điện tử đối với mỗi vụ việc tối đa bằng 10% số tiền xử phạt vi phạm hành chính, nhưng không vượt quá 10 triệu đồng/vụ việc. Bộ trưởng Bộ Tài chính sẽ quy định cụ thể về mức thưởng, hình thức, trình tự, thủ tục khen thưởng cũng như việc quản lý, sử dụng kinh phí thực hiện.

Môi trường số dành cho trẻ em tại Việt Nam chuẩn bị có bước ngoặt lớn về phương thức quản lý. Theo luật An ninh mạng có hiệu lực từ ngày 1.7.2026, việc thiết lập tài khoản mạng xã hội hay bất kỳ dịch vụ trực tuyến nào cho trẻ em đều phải thực hiện bằng thông tin của cha mẹ hoặc người giám hộ.

Quy định này cụ thể hóa trách nhiệm của gia đình trong việc bảo vệ bí mật cá nhân, đời sống riêng tư và các quyền hợp pháp của trẻ em trên không gian mạng. Cơ chế cũng đồng bộ với các bước đi pháp lý trước đó của Chính phủ. Điển hình là Nghị định 147/2024/NĐ-CP đã quy định người sử dụng mạng xã hội dưới 16 tuổi, tài khoản bắt buộc phải liên kết với thông tin định danh của người giám hộ, bao gồm: họ và tên, ngày tháng năm sinh, số điện thoại di động tại Việt Nam (hoặc số định danh cá nhân).

Bên cạnh vai trò của gia đình, áp lực kỹ thuật và pháp lý cũng được dịch chuyển mạnh mẽ sang phía các doanh nghiệp công nghệ. Các chủ quản hệ thống thông tin, đơn vị cung cấp dịch vụ internet và mạng viễn thông có nghĩa vụ chủ động kiểm soát nội dung để ngăn chặn mọi nguy cơ gây hại cho trẻ.

Cụ thể, Khoản 3, Điều 16 của luật An ninh mạng quy định chủ quản hệ thống thông tin, doanh nghiệp cung cấp dịch vụ trên mạng viễn thông, mạng internet, các dịch vụ giá trị gia tăng trên không gian mạng có các trách nhiệm kiểm soát nội dung thông tin trên hệ thống thông tin hoặc trên dịch vụ do doanh nghiệp cung cấp để không gây nguy hại cho trẻ em hoặc xâm hại trẻ em hoặc xâm phạm quyền trẻ em; Ngăn chặn việc chia sẻ và xóa bỏ thông tin có nội dung gây nguy hại cho trẻ em hoặc xâm hại trẻ em hoặc xâm phạm quyền trẻ em.

Các đơn vị này cũng phải xây dựng, triển khai hệ thống kỹ thuật hỗ trợ hoạt động ngăn chặn nội dung xâm hại trẻ em trên không gian mạng, đồng thời phối hợp với các cơ quan, tổ chức, doanh nghiệp thực hiện ngăn chặn nguồn phát tán thông tin xâm hại trẻ em trên không gian mạng. Nhà cung cấp dịch vụ, chủ quản hệ thống thông tin có trách nhiệm thông báo, phối hợp với lực lượng chuyên trách bảo vệ an ninh mạng thuộc Bộ Công an để xử lý khi xảy ra vấn đề liên quan.

Ver2Solution theo Thanh Niên

Chính phủ vừa ban hành Nghị định số 248 quy định chi tiết một số điều của Luật Thương mại điện tử, trong đó có nội dung đáng chú ý về quy chế hoạt động livestream bán hàng.

Nghị định quy định trường hợp nền tảng thương mại điện tử có cung cấp tính năng livestream bán hàng thì phải công khai quy chế hoạt động của tính năng này.

Trong đó, cần công khai quyền và nghĩa vụ của các bên tham gia livestream bán hàng; đối tượng, quy trình, hướng dẫn người livestream bán hàng thực hiện định danh xác thực điện tử.

Cùng với đó là các điều kiện, quy trình, thủ tục về đăng ký mở tài khoản người bán và người livestream bán hàng; quy định các trường hợp cụ thể bị dừng phát trực tuyến, gỡ bỏ thông tin hiển thị, đường dẫn liên kết…

Theo Nghị định, chủ quản nền tảng thương mại điện tử phải có biện pháp kiểm tra, rà soát, gỡ bỏ và xử lý kịp thời đối với thông tin hàng hóa, dịch vụ xâm phạm quyền sở hữu trí tuệ, hàng hóa, dịch vụ liên quan đến hành vi kinh doanh vi phạm pháp luật. Việc này phải được thực hiện trong thời hạn 24 giờ kể từ khi nhận được yêu cầu của cơ quan nhà nước có thẩm quyền.

Chủ quản nền tảng thương mại điện tử phải có trách nhiệm công bố đầy đủ, chính xác, rõ ràng các nội dung hoặc có đường liên kết để xem chi tiết các nội dung tại vị trí trên màn hình chính của nền tảng và có dấu hiệu phân biệt rõ ràng.

Chủ quản nền tảng phải báo cáo trực tuyến định kỳ thông qua Hệ thống quản lý hoạt động thương mại điện tử thực hiện Nghị định này hoặc cung cấp thông tin theo yêu cầu của cơ quan nhà nước có thẩm quyền.

Nền tảng cũng phải cập nhật từ khóa theo khuyến cáo của cơ quan quản lý và lọc thông tin theo từ khóa trước khi hàng hóa, dịch vụ hiển thị. Đồng thời, đơn vị vận hành phải duy trì tài khoản trên Hệ thống quản lý hoạt động thương mại điện tử để tiếp nhận, phản hồi thông tin, giải quyết khiếu nại, phản ánh và tranh chấp.

Với nền tảng trung gian, mạng xã hội có hoạt động thương mại điện tử hoặc nền tảng thương mại điện tử tích hợp, Nghị định quy định chỉ được vận hành khi đáp ứng điều kiện quản lý, vận hành và sau khi được Bộ Công Thương xác nhận đăng ký.

Khi thay đổi các thông tin như tên nền tảng, người chịu trách nhiệm quản lý, giấy đăng ký doanh nghiệp, mô hình hoạt động, điều kiện giao dịch, điều khoản hợp đồng dịch vụ hoặc dịch vụ cung cấp, đơn vị vận hành phải làm thủ tục sửa đổi, bổ sung đăng ký trong 20 ngày làm việc.

Nghị định cũng nêu các trường hợp chấm dứt đăng ký, gồm nền tảng tự đề nghị, ngừng hoạt động, chuyển nhượng cho tổ chức khác hoặc thay đổi mã số thuế của chủ quản nền tảng.

Cơ quan quản lý nhà nước có thể chấm dứt đăng ký nếu quá 30 ngày kể từ khi gửi yêu cầu qua Hệ thống quản lý hoạt động thương mại điện tử mà nền tảng không phản hồi thông tin. Việc chấm dứt cũng áp dụng khi chủ quản nền tảng có hành vi vi phạm pháp luật đến mức phải dừng hoạt động theo quy định về xử lý vi phạm hành chính.

Ver2Solution theo Dân Trí

Thế hệ shop TMĐT mới

Mục tiêu GDP bình quân 10.000 USD của Việt Nam

Vụ kiện Louis Vuitton và Molly Tea đến cuộc tranh luận về bản sắc thị giác

13 nội dung bị cấm trên Facebook

Cách kháng nghị tài khoản facebook bị hạn chế quảng cáo 2023

Giải mã những cơn phẫn nộ tập thể trên Facebook, dưới góc nhìn xã hội học

-

Trong Nước10 tháng ago

Trong Nước10 tháng agoShopee bắt tay với Facebook có thể gắn thẻ sản phẩm Shopee để làm tiếp thị liên kết

-

Các Nền Tảng MXH8 tháng ago

Các Nền Tảng MXH8 tháng agoCập nhật Facebook từ ngày 1/11 đến ngày 10/11

-

Trong Nước9 tháng ago

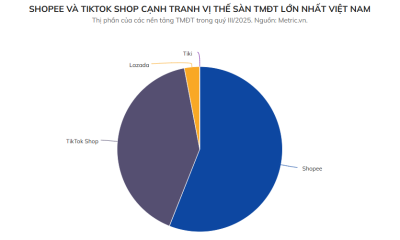

Trong Nước9 tháng agoNgười Việt chi gần 4 tỷ USD mua sắm chỉ trên 3 sàn TMĐT lớn trong quý 3 năm 2025

-

Công Nghệ Phần Mềm8 tháng ago

Công Nghệ Phần Mềm8 tháng agoVí điện tử MoMo, Zalopay, ShopeePay,… bước sang trang mới

-

Các Nền Tảng MXH8 tháng ago

Các Nền Tảng MXH8 tháng agoFacebook Dating thu hút 21 triệu người dùng mỗi tháng

-

Trong Nước9 tháng ago

Trong Nước9 tháng agoMục tiêu 45% SME Việt Nam bán hàng qua sàn thương mại điện tử

-

Công Nghệ Phần Mềm9 tháng ago

Công Nghệ Phần Mềm9 tháng agoMột nửa giới startup AI hiện tại sẽ bị hủy diệt

-

Xu Hướng8 tháng ago

Xu Hướng8 tháng agoRobot đồ chơi chạy Deepseek giá dưới một triệu đồng hút khách