Công Nghệ Phần Mềm

Lần đầu tiên trong 10 năm qua, thị phần tìm kiếm Google tụt xuống dưới 90%: Dù mức độ sụt giảm chưa đến 1% nhưng đã thành một bước ngoặt lịch sử

Dù mức độ sụt giảm chưa đến 1%, nhưng con số nhỏ nhoi đó đang cho thấy sự thay đổi đáng kể trong thói quen sử dụng internet của người dùng.

Có những con số nhỏ bé mà lại mang ý nghĩa to lớn. Việc thị phần tìm kiếm toàn cầu của Google giảm từ 90,3% xuống còn 89,7% – chỉ 0,6% – đã trở thành chủ đề hot nhất trong giới công nghệ tuần qua. Lần đầu tiên kể từ năm 2015, “ông hoàng tìm kiếm” đã phải chứng kiến sự thống trị tuyệt đối của mình bị lung lay.

Để hiểu tại sao con số 89,7% lại quan trọng đến vậy, hãy tưởng tượng Google như một vị vua cai trị vương quốc internet suốt hơn một thập kỷ. Trong thế giới số, con số 90% không chỉ là thống kê mà còn là biểu tượng của quyền lực tuyệt đối. Khi chúng ta nói “Google nó đi” thay vì “tìm kiếm”, điều đó cho thấy mức độ thống trị của gã khổng lồ này đối với cách chúng ta tiếp cận thông tin.

Theo dữ liệu từ Statcounter, trong ba tháng cuối năm 2024, thị phần của Google đã liên tục ở dưới mức 90%: tháng 10 là 89,34%, tháng 11 là 89,99%, và tháng 12 là 89,73%. Đến tháng 3 năm 2025, con số này tiếp tục giảm xuống 89,71%. Đây là lần đầu tiên kể từ quý đầu năm 2015 mà Google phải chứng kiến thị phần của mình “rơi khỏi” ngưỡng tâm lý quan trọng này trong một khoảng thời gian dài.

Vậy tại sao 0,3% lại có thể tạo nên “bước ngoặt lịch sử”? Câu trả lời nằm ở quy mô khổng lồ của internet hiện đại. Với hơn 5 tỷ người dùng trên toàn cầu, việc giảm 1% thị phần có nghĩa là hơn 50 triệu người đã chuyển sang các công cụ tìm kiếm khác. Đây không phải con số nhỏ mà là một làn sóng di cư số có thể định hình lại cả ngành công nghệ.

Hành trình đến vị trí thống trị của Google bắt đầu từ những năm đầu 2000. Khi Larry Page và Sergey Brin thành lập công ty năm 1998, thị trường tìm kiếm đã có những tên tuổi lớn như AltaVista, Yahoo! và Ask Jeeves. Tuy nhiên, giao diện đơn giản và thuật toán PageRank mạnh mẽ đã giúp Google nhanh chóng vượt lên. Từ 35% thị phần năm 2004 khi IPO, Google đã tăng trưởng vượt bậc và lần đầu tiên chạm mốc 90% vào năm 2009.

Mười sáu năm qua, Google đã duy trì vị thế “bất khả xâm phạm” này. Sức mạnh của việc kiểm soát 90% thị trường tìm kiếm không chỉ dừng lại ở con số thống kê. Nó mang lại cho Google quyền quyết định cách hàng tỷ người tiếp cận thông tin, khả năng thu thập dữ liệu khổng lồ để cải thiện dịch vụ, và đặc biệt là nguồn thu khổng lồ từ quảng cáo. Khi kiểm soát 9 trong 10 lượt tìm kiếm, Google có thể đặt giá cao cho quảng cáo và sử dụng sức mạnh này để thúc đẩy các sản phẩm khác trong hệ sinh thái.

Vậy điều gì đã khiến “pháo đài” này bắt đầu lung lay? Nguyên nhân đầu tiên phải kể đến là sự xuất hiện của trí tuệ nhân tạo, đặc biệt là ChatGPT của OpenAI. Thay vì phải lướt qua hàng chục liên kết kết quả tìm kiếm, người dùng giờ đây có thể hỏi trực tiếp AI và nhận được câu trả lời tức thì. Điều này đã thay đổi hoàn toàn cách chúng ta tìm kiếm thông tin, từ “tìm kiếm” chuyển sang “hỏi đáp”.

Microsoft đã khéo léo tận dụng cơ hội này bằng cách tích hợp AI vào Bing, biến công cụ tìm kiếm từng bị “bỏ quên” này thành một đối thủ đáng gờm. Kết quả là Bing đã chiếm được 3,97% thị phần, con số tuy nhỏ nhưng đáng kể so với trước đây.

Hợp đồng để trở thành công cụ tìm kiếm mặc định trên iPhone đang bị xem xét có vi phạm luật chống độc quyền

Một yếu tố quan trọng khác là sự thay đổi trong hành vi người dùng. Thế hệ trẻ ngày nay không còn bắt đầu mọi tìm kiếm từ Google. Thay vào đó, họ tìm sản phẩm trực tiếp trên Amazon, tìm thông tin giải trí trên TikTok, hoặc hỏi Siri và Alexa khi cần thông tin nhanh. Sự đa dạng hóa này đã làm phân tán lưu lượng tìm kiếm từ Google.

Vấn đề quyền riêng tư cũng đang trở thành mối quan tâm lớn. DuckDuckGo, với lời hứa không theo dõi người dùng, đã thu hút được 0,66% thị phần – tuy nhỏ nhưng cho thấy xu hướng người dùng ngày càng quan tâm đến bảo mật dữ liệu. Tại châu Âu, các công cụ tìm kiếm địa phương như Ecosia và Qwant báo cáo lưu lượng tăng 250% từ cuối năm 2024.

Áp lực pháp lý cũng đang gia tăng đối với Google. Bộ Tư pháp Mỹ đang thúc đẩy vụ kiện chống độc quyền, có thể buộc Google phải bán trình duyệt Chrome và tách biệt các dịch vụ. Các cơ quan quản lý cho rằng việc Chrome được tích hợp mặc định với Google Search tạo ra “chu kỳ tự củng cố” ngăn cản cạnh tranh công bằng.

Thú vị là sự suy giảm này không diễn ra đồng đều trên toàn cầu. Tại thị trường desktop châu Âu, thị phần Google đã giảm xuống còn 77,78% vào tháng 3/2025. Tại Mỹ, con số này dao động trong khoảng 86-88% suốt năm 2024. Điều này cho thấy sự thay đổi đang diễn ra mạnh mẽ hơn ở những khu vực có quy định chặt chẽ hơn về công nghệ.

Mặc dù vẫn nắm giữ gần 90% thị phần và sở hữu nguồn lực tài chính khổng lồ, Google đang phải đối mặt với thách thức chưa từng có. Sự xuất hiện của AI đã thay đổi luật chơi, người dùng trở nên khó tính hơn về quyền riêng tư, và các cơ quan quản lý đang siết chặt giám sát.

Tổng hợp

Google vừa triển khai bản cập nhật lớn cho trải nghiệm mua sắm trên ứng dụng Gemini tại Việt Nam, bổ sung các tính năng AI giúp người dùng tìm kiếm, so sánh và lựa chọn sản phẩm ngay trong một cuộc trò chuyện, thay vì phải tra cứu qua nhiều website và ứng dụng khác nhau.

Bản cập nhật đưa Gemini tiến gần hơn vai trò một trợ lý mua sắm cá nhân. Người dùng chỉ cần mô tả nhu cầu bằng ngôn ngữ tự nhiên, chẳng hạn “tìm quà sinh nhật cho mẹ thích yoga, ngân sách khoảng 3 triệu đồng” hay “chọn vali xách tay cho chuyến du lịch cuối tuần”. AI sẽ phân tích yêu cầu, sau đó đưa ra danh sách sản phẩm phù hợp kèm hình ảnh, mức giá, đánh giá từ người mua và các địa chỉ bán hàng.

Điểm thay đổi đáng chú ý là toàn bộ quá trình từ lên ý tưởng, tham khảo sản phẩm đến so sánh các lựa chọn đều diễn ra trong cùng một cửa sổ trò chuyện. Trước đây, người dùng thường phải chuyển qua lại giữa nhiều tab trình duyệt để đọc đánh giá, kiểm tra giá bán và đối chiếu thông số kỹ thuật. Với Gemini, các thông tin này được tổng hợp thành một câu trả lời duy nhất, giúp rút ngắn thời gian tìm kiếm và giảm bớt thao tác.

Trong trường hợp cần cân nhắc giữa nhiều sản phẩm, Gemini có thể tự động tạo bảng so sánh các tiêu chí quan trọng như giá bán, kích thước, trọng lượng, chất liệu hoặc tính năng. Chẳng hạn, khi phân vân giữa nhiều mẫu vali kéo hoặc đồng hồ thông minh, người dùng sẽ nhận được bảng đối chiếu trực quan để dễ dàng đánh giá ưu, nhược điểm của từng lựa chọn trước khi quyết định.

Google cũng cho biết các gợi ý được cá nhân hóa theo từng câu hỏi thay vì chỉ hiển thị kết quả tìm kiếm chung. Điều này giúp AI hiểu rõ hơn mục đích mua sắm, ngân sách và sở thích của người dùng để đưa ra những đề xuất phù hợp hơn. Với các nhu cầu mang tính cảm hứng như chọn quà tặng, Gemini còn hiển thị hình ảnh sản phẩm dưới dạng thanh trượt, giúp việc tham khảo trở nên trực quan.

Nền tảng đứng sau tính năng mới là Shopping Graph – hệ thống dữ liệu mua sắm của Google với hơn 50 tỷ danh sách sản phẩm trên toàn cầu. Theo đại diện Google, cơ sở dữ liệu này được cập nhật khoảng 2 tỷ sản phẩm mỗi giờ, giúp AI cung cấp thông tin mới về giá bán, tình trạng còn hàng cũng như các lựa chọn mua sắm từ nhiều nhà bán lẻ.

Việc bổ sung trải nghiệm mua sắm AI tại Việt Nam cho thấy Google đang mở rộng vai trò của Gemini từ một chatbot trả lời câu hỏi sang công cụ hỗ trợ ra quyết định trong các tình huống thực tế. Thay vì chỉ cung cấp thông tin, AI có thể giúp người dùng hoàn thành gần như toàn bộ quá trình tìm kiếm và đánh giá sản phẩm trong một cuộc hội thoại.

Ver2Solution theo Vietnamnet

Truyền thông Mỹ ngày 28/6 dẫn các nguồn thạo tin cho biết Google đã quyết định giới hạn dung lượng sử dụng mô hình trí tuệ nhân tạo (AI) Gemini của Meta, sau khi công ty mẹ của Facebook yêu cầu mức dung lượng điện toán vượt quá khả năng đáp ứng của đối tác.

Nguồn tin tiết lộ vào khoảng tháng 3 năm nay, Google đã thông báo với Meta về việc không thể cung cấp toàn bộ dung lượng Gemini mà hãng này muốn mua. Tình trạng thiếu hụt công suất này đã làm gián đoạn và đình trệ một số dự án AI nội bộ của Meta. Để thích ứng với các lệnh hạn chế, ban lãnh đạo Meta đã yêu cầu nhân viên phải tối ưu hóa và sử dụng tiết kiệm hơn các token AI (đơn vị đo lường khối lượng dữ liệu được xử lý bởi các mô hình AI).

Tình trạng khan hiếm năng lực xử lý cũng ảnh hưởng đến một số khách hàng khác của Google, dù ở mức độ nhẹ hơn. Riêng Meta chịu tác động nặng nề nhất do có nhu cầu sử dụng các mô hình của Google ở mức cao bất thường. Hiện Google và Meta đều chưa đưa ra phản hồi chính thức.

Vụ việc trên phản ánh một thực trạng trong ngành công nghệ hiện nay. Bất chấp việc đổ hàng tỷ USD để mua sắm chip và xây dựng các trung tâm dữ liệu, các doanh nghiệp vẫn đang phải chật vật xoay sở để đảm bảo đủ sức mạnh điện toán nhằm đáp ứng nhu cầu sử dụng dịch vụ AI ngày càng tăng.

Về bức tranh tài chính của Google, doanh thu mảng điện toán đám mây đã tăng lên mức 20 tỷ USD trong quý kết thúc vào tháng 3/2026. Tuy nhiên, Giám đốc điều hành (CEO) Sundar Pichai thừa nhận những rào cản về năng lực điện toán đã cản bước bộ phận này đạt mức tăng trưởng cao hơn. Theo người đứng đầu Google, tình trạng này cũng chính là nguyên nhân khiến lượng đơn hàng tồn đọng của mảng đám mây tăng gần gấp đôi so với quý trước đó.

Ver2Solution theo Báo Tin Tức

Nghi ngờ Facebook sử dụng micro điện thoại nghe lén vì quảng cáo xuất hiện quá chính xác, tuy nhiên nguyên nhân có thể nằm ở dữ liệu hành vi người dùng.

các diễn đàn công nghệ và mạng xã hội liên tục xuất hiện những chia sẻ cho rằng Facebook dường như “biết quá nhiều” về sở thích, nhu cầu hay dự định của người dùng.

Nhiều người cho biết họ chỉ mới nhắc đến một sản phẩm, địa điểm du lịch hay món ăn nào đó trong cuộc trò chuyện trực tiếp với bạn bè, chỉ ít giờ sau Facebook đã xuất hiện hàng loạt quảng cáo liên quan.

Điều này khiến không ít người đặt câu hỏi liệu nền tảng mạng xã hội lớn nhất thế giới có đang âm thầm nghe lén các cuộc trò chuyện của người dùng hay không.

Năm 2024, nghi vấn này một lần nữa gây chú ý khi một số tài liệu tiếp thị của công ty quảng cáo Cox Media Group (CMG) bị truyền thông quốc tế tiết lộ.

Trong các tài liệu này xuất hiện khái niệm “Active Listening” (lắng nghe chủ động), được giới thiệu là công nghệ có khả năng sử dụng dữ liệu giọng nói nhằm hỗ trợ quảng cáo nhắm mục tiêu.

Thông tin nhanh chóng làm dấy lên tranh luận về khả năng các nền tảng công nghệ đang sử dụng micro trên điện thoại để thu thập dữ liệu người dùng.

Meta, công ty mẹ của Facebook và Instagram, nhiều lần phủ nhận cáo buộc nghe lén người dùng.

Trong tài liệu về quyền riêng tư đăng trên Facebook, Meta khẳng định công ty không sử dụng micro trên điện thoại để phục vụ quảng cáo hoặc thay đổi nội dung hiển thị trên News Feed.

Theo Meta, micro chỉ được kích hoạt khi người dùng chủ động sử dụng các tính năng cần đến âm thanh như ghi âm, gọi điện hoặc quay video.

Năm 2025, Adam Mosseri, Giám đốc Instagram, cũng phải lên tiếng giải thích về nghi vấn này. Ông cho rằng Meta không nghe lén người dùng và khẳng định nguyên nhân khiến nhiều người tin vào điều đó nằm ở khả năng cá nhân hóa quảng cáo ngày càng chính xác của các nền tảng số.

Đến nay chưa có bằng chứng công khai đáng tin cậy nào cho thấy Facebook bí mật sử dụng micro để ghi lại các cuộc trò chuyện hằng ngày của người dùng nhằm phục vụ quảng cáo.

Nhiều chuyên gia quyền riêng tư cho rằng Facebook không cần phải nghe lén để hiểu người dùng đang quan tâm điều gì.

Theo tổ chức bảo vệ quyền riêng tư số Electronic Frontier Foundation (EFF), các nền tảng như Facebook đã sở hữu lượng dữ liệu rất lớn về hành vi trực tuyến của người dùng, từ hoạt động trên mạng xã hội, lịch sử tương tác quảng cáo, vị trí địa lý, thông tin thiết bị cho đến các website có tích hợp công cụ theo dõi của Meta.

Nhờ nguồn dữ liệu khổng lồ này, hệ thống quảng cáo có thể xây dựng hồ sơ người dùng chi tiết và đưa ra những dự đoán khá chính xác về sở thích hoặc nhu cầu trong tương lai.

Điều đó tạo ra cảm giác như Facebook đang “đọc suy nghĩ” hoặc nghe được những cuộc trò chuyện ngoài đời thực, dù chưa có bằng chứng cho thấy nền tảng thực sự sử dụng micro để thực hiện điều này.

Dù vậy, các chuyên gia bảo mật vẫn khuyến nghị người dùng thường xuyên rà soát quyền truy cập của ứng dụng trên điện thoại, đặc biệt là các quyền liên quan đến micro, camera và vị trí, nhằm hạn chế nguy cơ thu thập dữ liệu ngoài mong muốn.

Ver2Solution theo VTCNews

Thế hệ shop TMĐT mới

Mục tiêu GDP bình quân 10.000 USD của Việt Nam

Vụ kiện Louis Vuitton và Molly Tea đến cuộc tranh luận về bản sắc thị giác

13 nội dung bị cấm trên Facebook

Cách kháng nghị tài khoản facebook bị hạn chế quảng cáo 2023

Giải mã những cơn phẫn nộ tập thể trên Facebook, dưới góc nhìn xã hội học

-

Trong Nước10 tháng ago

Trong Nước10 tháng agoShopee bắt tay với Facebook có thể gắn thẻ sản phẩm Shopee để làm tiếp thị liên kết

-

Các Nền Tảng MXH8 tháng ago

Các Nền Tảng MXH8 tháng agoCập nhật Facebook từ ngày 1/11 đến ngày 10/11

-

Trong Nước9 tháng ago

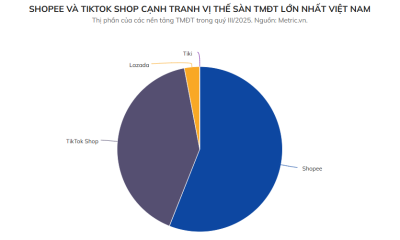

Trong Nước9 tháng agoNgười Việt chi gần 4 tỷ USD mua sắm chỉ trên 3 sàn TMĐT lớn trong quý 3 năm 2025

-

Công Nghệ Phần Mềm8 tháng ago

Công Nghệ Phần Mềm8 tháng agoVí điện tử MoMo, Zalopay, ShopeePay,… bước sang trang mới

-

Các Nền Tảng MXH8 tháng ago

Các Nền Tảng MXH8 tháng agoFacebook Dating thu hút 21 triệu người dùng mỗi tháng

-

Công Nghệ Phần Mềm9 tháng ago

Công Nghệ Phần Mềm9 tháng agoMột nửa giới startup AI hiện tại sẽ bị hủy diệt

-

Trong Nước9 tháng ago

Trong Nước9 tháng agoMục tiêu 45% SME Việt Nam bán hàng qua sàn thương mại điện tử

-

Xu Hướng8 tháng ago

Xu Hướng8 tháng agoRobot đồ chơi chạy Deepseek giá dưới một triệu đồng hút khách